土地使用税会计分录如何处理

1、运行金蝶KIS专业版软件,并完成操作用户登录;

①选择登录当前账套;

②输入用户名;

③输入用户密码。

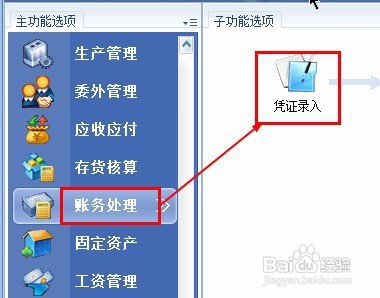

2、在主功能界面,单击选择【账务处理】-【凭证录入】;

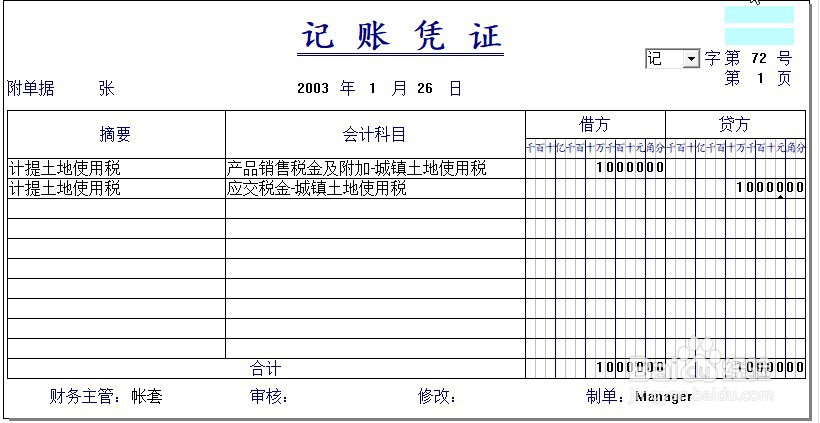

3、在【记账凭证】窗口,输入【会计凭证】信息:

企业计提土地使用税的会计分录,如下:

借:营业税金及附加——城镇土地使用税

贷:应交税费——城镇土地使用税

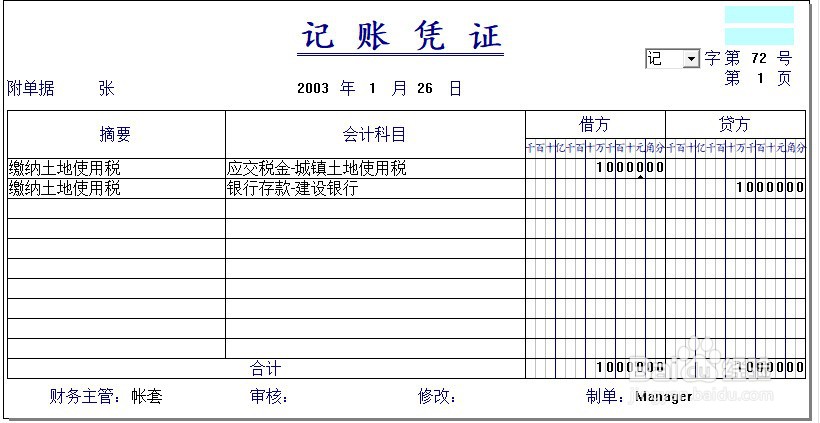

4、企业缴纳土地使用税的会计分录,如下:

借:应交税费——城镇土地使用税

贷:银行存款

1、①、根据《中华人民共和国城镇土地使用税暂行条例》(中华人民共和国国务院令第483号公布)第三条规定:“土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。

②、根据《国家税务局关于检发《关于土地使用税若干具体问题的解释和暂行规定》的通知》((1988)国税地字第15号)文件规定:“六、关于纳税人实际占用的土地面积的确定,纳税人实际占用的土地面积,是指由省、自治区、直辖市人民政府确定的单位组织测定的土地面积。尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准;尚未核发土地使用证书的,应由纳税人据实申报土地面积。”

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:48

阅读量:152

阅读量:143

阅读量:26

阅读量:94