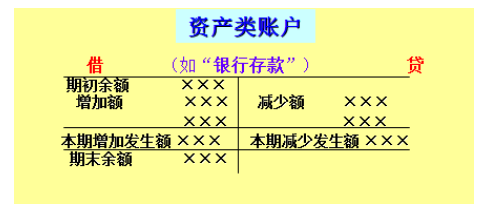

会计老师编了个顺口溜,凡是资产类账户,增加在借方,减少在贷方。借贷必相等,后面的谁知道

把资产增加记借方就可以了,减少自然而然记贷方;负债和所有者权益的增加、减少正好与资产相反;成本类跟资产类几乎一样;收入收益与费用正好也是相反的,并且均与资产发生关联;这个关联就是“有借必有贷,借贷必相等”——记账规则

扩展资料:

1、在账簿启用时,必须填列“账簿启用和经管人员一览表”,载明单位名称、账簿名称、账簿编号、账簿册数、账簿页数、启用日期,会计主管人员和记账人员签名或盖章;更换记账人员时,应由会计主管人员监交,在交接记录内写明交接日期和交接人员姓名,并由交接人员和会计主管人员签名或盖章

2、登记账簿必须以审核无误的会计凭证为依据。记账时,应将会计凭证的日期、种类和编号、业务内容摘要、金额等逐项记入账内,同时在会计凭证上注明所记账簿的页数或划“√”符号,表示已经登记入账。

3、账簿的记录必须清晰、耐久、防止涂改。在记账时,必须用蓝、黑墨水书写,不得用圆珠笔和铅笔书写。红色墨水只能在结账划线、改错和冲账时使用。

4、账簿必须逐页、逐行循序连续登记。在总分类账和明细分类账中,应在每一账户的首页注明账户的名称;各种账簿都必须按编写的页次逐页、按行序连续登记,不得隔页、跳行登记。如果发生隔页、跳行登记,应将空页、空行用红色墨水对角划线,加盖“作废”戳记,并由记账人员签章。

参考资料来源:百度百科-记账规则

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:145

阅读量:110

阅读量:89

阅读量:174

阅读量:24