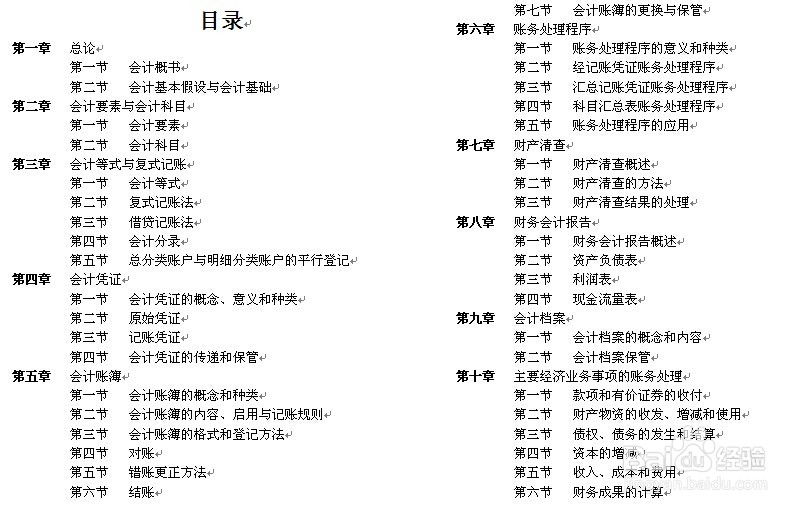

如何将会计基础的内容串讲起来?--教学参考

1、首先了解教材十个章节:从第一张总论……第十章主要经济业务账务处理。

各地教材略有差异,但万变不离其宗。下图为目录。

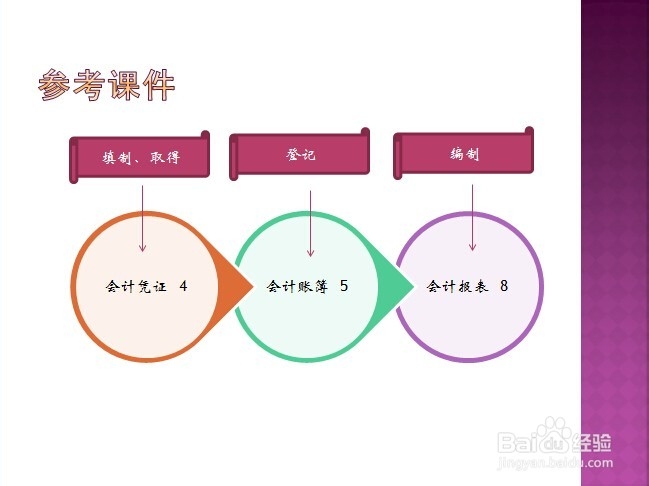

2、首先会计工作主要流程的三个环节是“(填制、取得)凭证”——“(登记)账簿”——“(编制)报表”。

布白:业务发生后会计应及时入账,记账的依据就是原始凭证。依据原始凭证填制记账凭证。那么什么样的原始凭证是合乎记账要求的?记账凭证要如何填制?凭证是怎么传递的?凭证该如何保管?这就是第四章要讲解的内容。那么记账凭证是需要专人审核的,审核无误的原始凭证才可以入账,那么如何登记账簿?登记账簿要遵循哪些规则?……针对章节的主要内容进行启发式提问,在账簿和报表环节标注章节序号。板书如图。

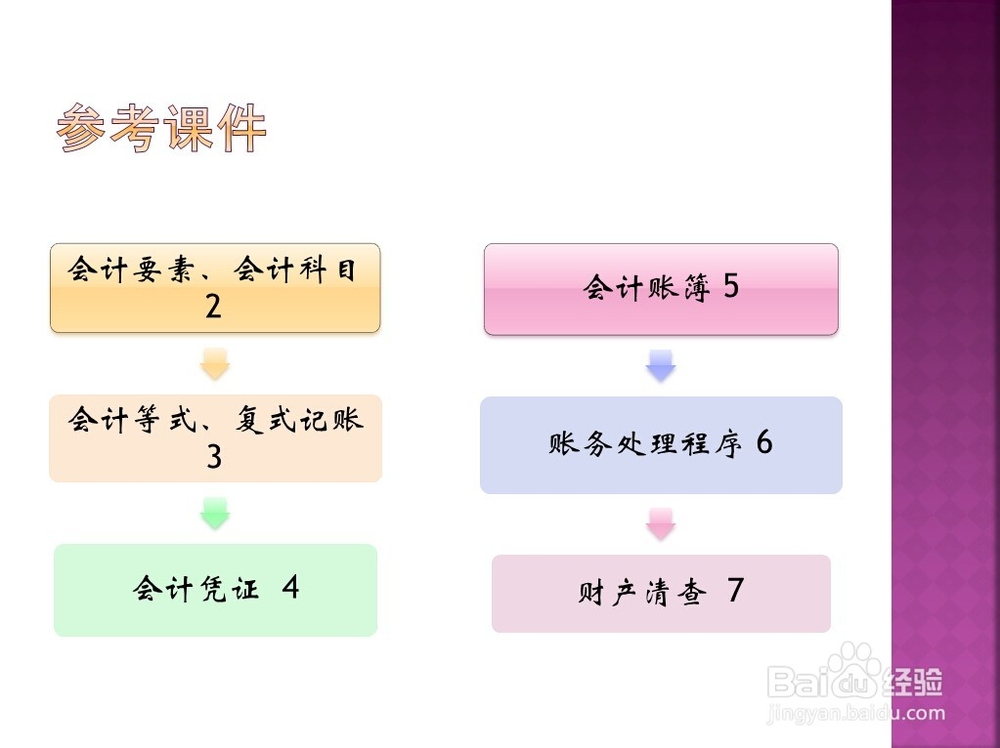

3、然后通过凭证(第四章)关联第二、第三章和第十章。

会计凭证分原始凭证和记账凭证,原始凭证有的是从外单位取得的,有的是自制的。记账凭证是根据原始凭证填制的。那么记账凭证上面记录的内容主要是什么呢?我们通过会计科目,反应不同的会计要素。那么什么是会计科目和会计要素呢?这就是第二章要讲的内容。

核算这些科目我们有专门的技术方法,就是复式记账法。复式记账法遵循的就是会计的几个重要等式。就是第三章要讲的内容会计等式和复式记账法。

复式记账法是核算经济业务的,发生经济业务以后该如何正确运用这些会计方法呢?这就是第十章主要经济业务的账务处理。

4、通过第五章关联第六章和第七章然后与第八章衔接。

记好记账凭证我们审核无误以后,就要登记到账簿当中。账簿的格式有几种,那些科目用什么格式的账页?账簿要分别设置总账、明细账、日记账。如果业务量少的企业,审核过的记账凭证可以直接登记明细账,月末直接登记到总账。但是如果业务量多的企业如果月末有大量的凭证需要审核登记,那业务量是相当多的,那么这种情况怎么办?我们用另外一种账务处理程序。这就是第六章的内容。

登记好了账簿,怎么保证账簿的登记是准确无误的呢?这就要求账实相符。通过进行财产清查,来进行检验以确保我们账簿的登记准确没有差错。这就是第七章的内容财产清查。

财产清查完毕,准确没有差错,总账会计就可以登记总账了。根据总账和明细账,编制报表。在第八章重点讲解财务几大报表的编制方法。

5、长久以来形成的会计凭证、账簿等会计资料应如何处理?这方面有严格的规定,关于会计档案的保管年限等等,就是会计档案,第九章的内容。

那么第一章总论,是对会计的一个概述部分,是理论性内容,也可以通过各节关联学习。