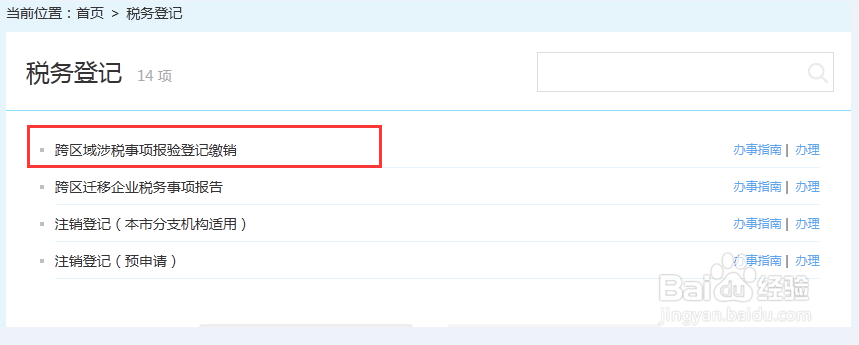

营改增后提供建筑服务的纳税人预缴增值税流程

1、注册地在上海提供建筑服务的纳税人预缴增值税有两种情况:

1、跨区提供建筑服务(如机构注册地在上海闵行区,项目所在地在上海宝山区),2、跨省市提供建筑服务(如机构注册地在上海,项目所在地在非上海的中国其他省市)

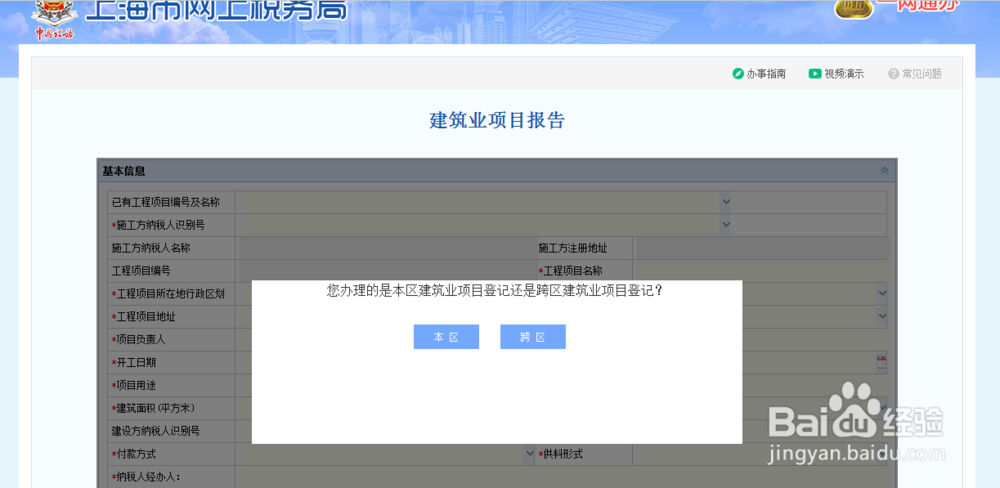

2、跨区提供建筑服务

1、登陆上海网上税务大厅填写“本市跨区涉税事项报验登记”表,提交等待申核。(目前上海大部分税务业务受理均可以在网厅进行受理。)

3、跨区提供建筑服务

2、“本市跨区涉税事项报验登记”审核通过后,填写“建筑业项目报告”,提交等待申核通过。

4、跨区提供建筑服务

3、待上步的“建筑业项目报告”审核通过后,带上以下资料(需盖公章)至项目所在地所属税务大厅进行预缴增值税:

(1)、本市跨区涉税事项报验登记表(网厅打印);

(2)、建筑业项目报告(网厅打印);

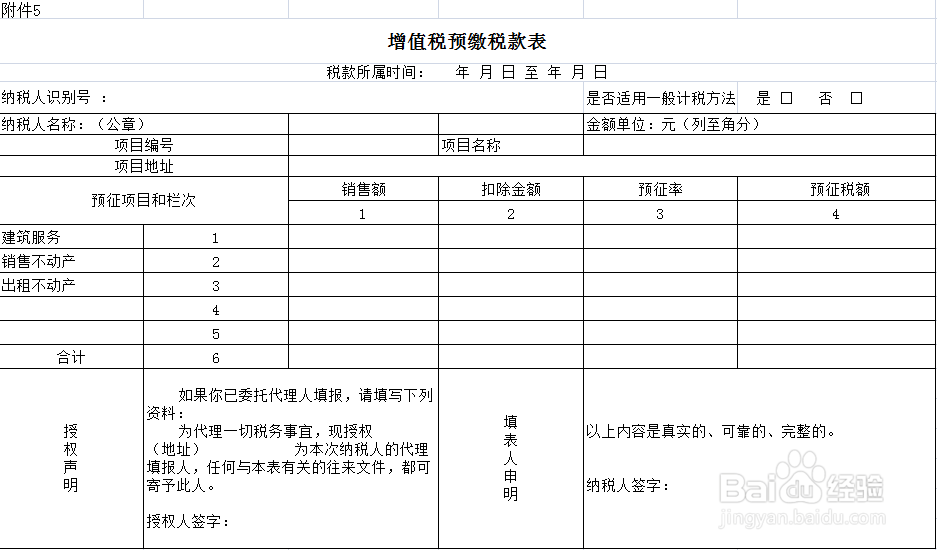

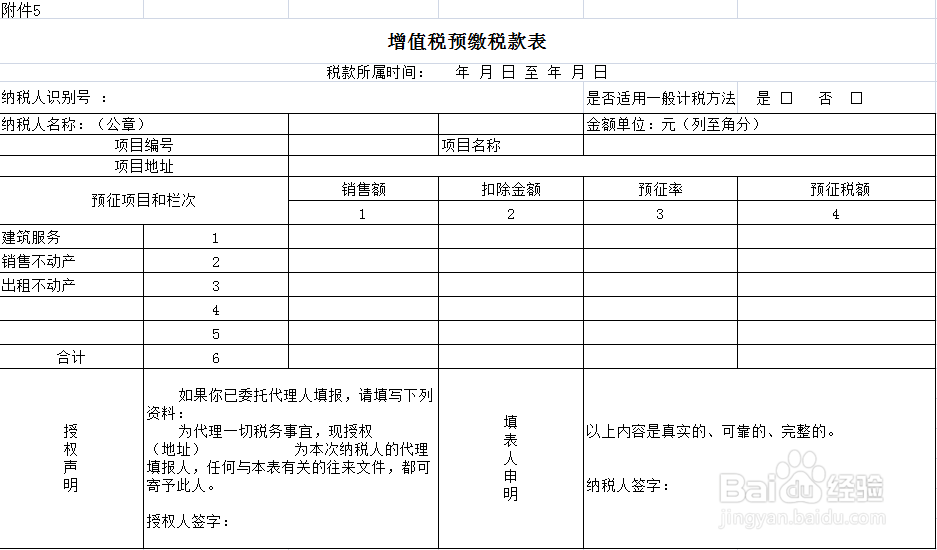

(3)、预缴税款表(一式两份);

(4)、总包合同(原件及复印件);

(5)、抵扣分包合同(原件及复印件);

(6)、抵扣分包开具的发票(原件及复印件)

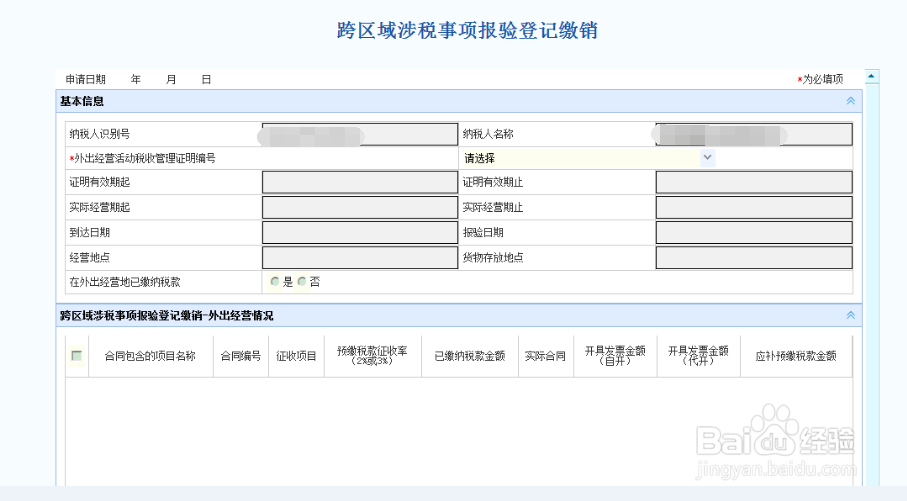

5、跨省市提供建筑服务

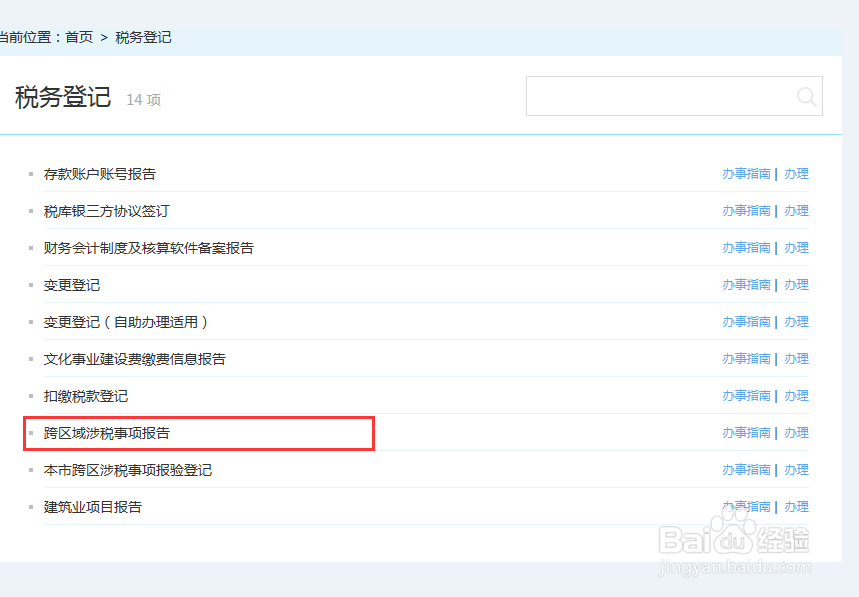

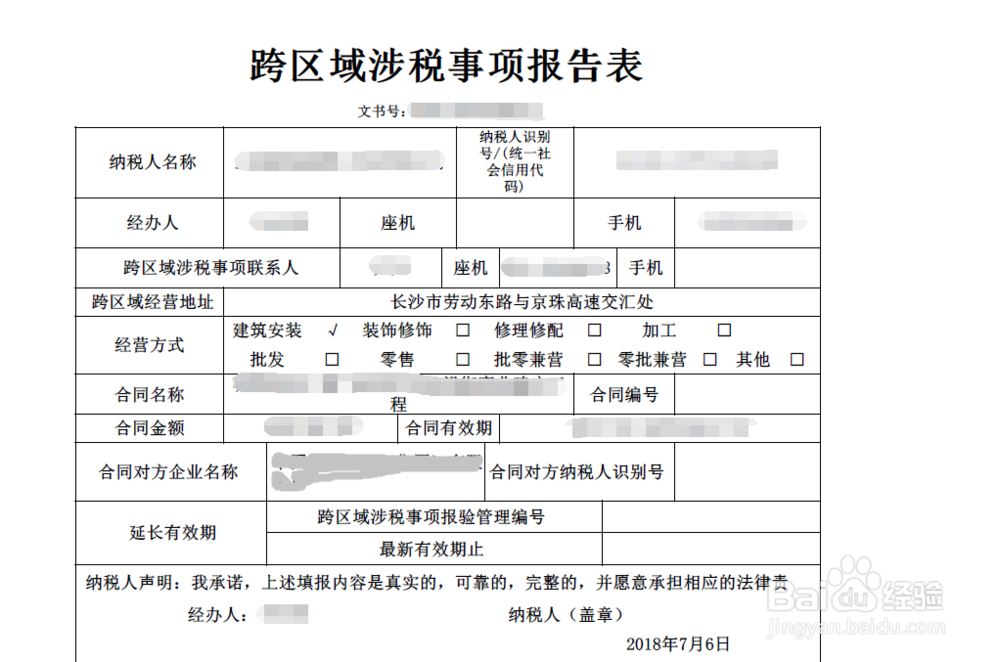

1、登陆上海网上税务大厅填写“跨区域涉税事项报告表”,提交等待审核。

注意,这份表格中的合同金额,一般要求填写合同上的总金额,也可以填写本次开票金额,这影响着下面步骤的操作。

6、跨省市提供建筑服务

2、跨区域涉税事项报告表审核通过后,

带上以下资料(需盖公章)至项目所在地所属税务大厅进行预缴增值税:

(1)、跨区域涉税事项报告表(网厅打印);

(3)、预缴税款表(一式两份);

(4)、总包合同(原件及复印件);

(5)、抵扣分包合同(原件及复印件);

(6)、抵扣分包开具的发票(原件及复印件);

(7)、其他所需资料如公章、营业执照、经办人身份证、一般纳税人证明等等

7、跨省市提供建筑服务

3、如果是新项目第一次预缴税,需在当地税务大厅先进行项目登记,然后进行跨区域涉税事项报告表报验,然后再预缴税款 登记报验必不可少哦。非第一次预缴,只需报验就可以了。(如果税务大厅没有进行登记报验,预缴后注册地的跨区域涉税事项报告表是核销不掉的)

8、跨省市提供建筑服务

4、回到注册地后,及时在税务网厅上核销“跨区域涉税事项报告表”。(如果跨区域涉税事项报告表合同金额未使用完毕且有效期未过期,可暂时不核销,待合同金额使用完毕后再核销,但一定要在有效期到期之前进行核销)