屌丝(上班族、年轻人)攒钱、理财方案

钱再少也需要理财

本人纯屌丝一枚,2010年和老婆大人从大城市转战农村,目前在是金融机构底层员工,上有老,下有小,工资一般。为以后考虑甚多,遂根据自己实际情况开始了以攒钱为目的的理财方案,适合于风险厌恶型的年轻人,一以下仅供屌丝们参考:

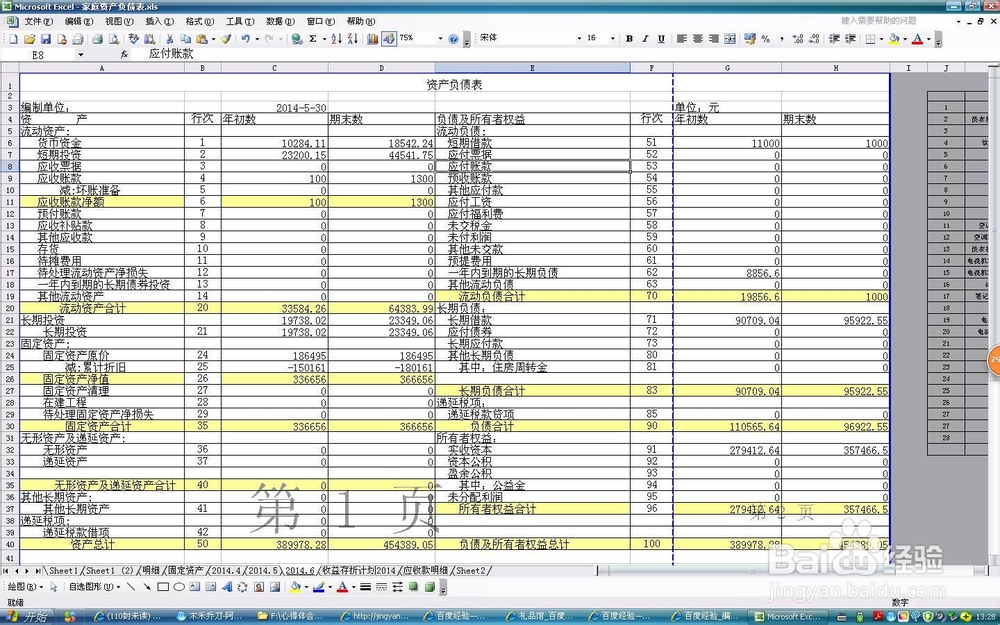

一、按月编制自己家庭的账务状况表,该表能够反映自己的家庭总体财务状况。通过分析自己的资产总体状况,分析自己的资产增长状况,分析自己的风险承受能力,进而为理财方案做准备。下面是本人编制的家庭资产负债表(结合企业资产负债表制作,内含公式)

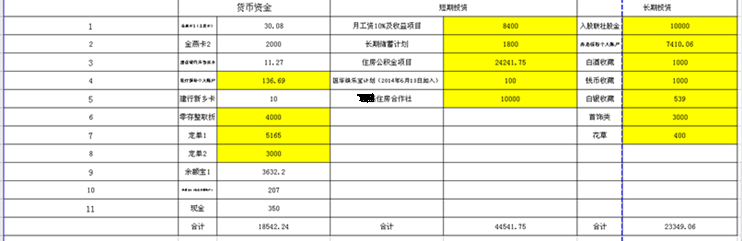

此表中针对各个项目可以将明细备注出来,并运用公司和资产负债表关联,每月只需修改各项目明细,资产负债表就好了。下面是我的明细:

二、通过分析家庭负责表,结合自己的风险偏好,对资产进行管理。虽然钱少,但也得管理好,这是一个习惯的养成。从上面明细上就可以看出我的部分理财计方法了

(一)管理好自己的货币性质的资金

这部分资金主要为流动性最强的现金及类似于现金的资产,其中包含钱包里的现金、银行卡上的钱、医疗账户上可以用于买药的钱、银行定期储蓄存款、余额宝上的钱。这部分是必须有的,在金融机构称之为“头寸”,主要用于日常开销及不时之需。定期存款建议工薪族办理零存整取,算是强制储蓄,避免月光,到期后可根据钱的多少进行其他方式的理财。余额宝等同于货币基金,赎回非常快,一般2小时内到账,但收益高,比将钱留到银行卡上强得多,缺点是对喜欢网购的人来说容易花出去。

(二)需要有一部分收益相对较高的短期投资

这部分需要根据自己的情况进行组合,目前本人的此部分投资主要为长期储蓄计划、住房公积金、国华人寿娱乐宝、入股的住房养老合作社。长期储蓄计划是我和几个兄弟一块儿弄的,每月投入很少但期限长,收益率稳定在5.3%左右,风险等同于银行存款。住房公积金是单位和个人一块儿交的,每月有800多的收入。娱乐宝纯属玩的,预期收益率在7%。入股的住房养老合作社10000元,这是本人风险最大的一个投资,收益率在18%,这个的多注意企业的动向,必要时赶快弄回来。建议可以购买适合自己的保险作为补充,本人正在着手办理。

(三)长期投资是对你自己的将来负责

长期的投资不但能为你带来财富增长,主要还是为了给自己不能工作后的生活做准备。这部分主要为社会养老保险、入股本单位股金、一些收藏项目。目前我国的社会养老保险虽然备受诟病,但作为目前一般员工退休后的主要收入来源,必要性是很强的,建议购买。入股本单位股金,算是入股金融机构了,虽然目前收益不是太高(7%),但升值空间还是有的(虽然无法和当年的堔发展相比),比投入中国股市强多了。另外一些收藏项目纯属兴趣,但贵金属、钱币还是能带来收益的,比女孩收藏的一些不值钱的包包强多了。

三、对一些项目要设立专户管理

专户管理的好处是,你知道这部分资产的增长速度或财富收益的大小。目前本人建立的有个收益专用账户(本人第二个余额宝),这部分钱是本人各种投资收益的专用存放账户,主要有房租收益(以前在大城市贷款买的房子)、股金收入、余额宝收益、信用卡收入等。收益专户能反映出你工资以外的收入占你总收入的比重,这部分收入会随着年龄的增长越来越多。此专户将来的用途本人暂定为买车、用车及更换车辆的费用。建议根据自己情况建立专户,管理自己的专项用途资金,前提是专户上的钱不能随便动,要不然会影响效率。

四、控制好自己的消费欲望,开源节流

开源就是在自己的业余时间,做一些自己喜欢又能给自己带来收入的活动,每个人都能找到这个点,喜欢上网的人可以做个网上调查什么的。节流就是减少不必要的消费,这里并不是说不让花钱,生活质量还是要提高的,不必要的钱每个人可根据自己的理解定义,哈哈。

就到这里吧,各位有其他问题和建议都可以提啊。