影响国债期货价格的因素,国债期货分析方法

国债期货的定价原理

国债期货的基本要素包括标准券(即标的券)、转换因子、可交割债券、最便宜可交割债券(CTD)等。它的定价原理与一般期货相同,也是采用无风险定价原理,但由于标的和交割制度的特殊性,使得国债期货在定价时相对复杂一些,主要体现在以下两点:一、国债期货的定价基于CTD,而CTD可能会不时发生变化;二、需要转换因子将其转化为标准券。基本的定价公式是:

其中,F表示国债期货的理论报价(也是国债期货的理论全价,因为标准券的应计利息为0),T表示国债期货的交割日,SCTD表示CTD的全价,I表示CTD在时间t到T之间所派利息收益的现值,r表示无风险利率或者回购利率,AI表示CTD在定价当日的应计利息。对于任一可交割债券而言,转换因子是不变的。在任一时刻,确定了CTD也就可以计算出国债期货的理论价格。

国债的基本要素包括期限、面值、票面利率和偿还方式等。它的价格等于未来一系列确定现金流(包括息票和面值)的现值,基本的定价公式是:

其中,St表示国债在t时刻的理论报价,C表示国债的息票,f表示付息的频率,M表示国债的面值,y表示贴现率,N表示国债的付息次数,d表示定价日距离下一次付息日的天数,days表示上次付息日和下次付息日之间的天数。

根据定价公式可知,市场利率是影响国债期货价格的关键因素(CTD发生变化仅使其价格变动更加缓和,不会影响价格变动方向)。国债期货价格和市场利率反向变动,即当市场利率上升时,其价格就会降低,而当市场利率下降时,价格就会上升。

国债期货价格的影响因素

1.利率政策

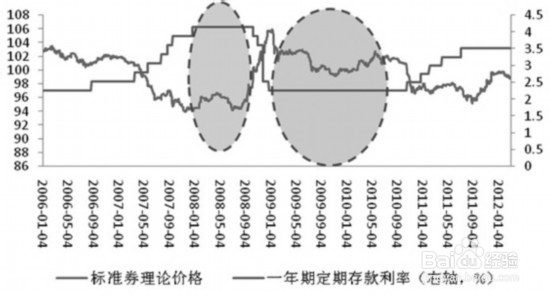

市场利率变化会导致国债期货价格相反方向的变化,因此,作为市场利率风向标的基准利率即央行的利率政策是非常关键的考量因素,因为当人民银行调整基准利率时,各种金融资产的利率都会相应调整。如图1所示,从大的趋势来看,银行间以及交易所固定利率国债到期收益率(5年期)和一年期基准利率基本一致。

图1 固定利率国债到期收益率和一年期定期存款利率

因此,根据前述方法模拟的标准券理论价格和基准利率会呈现反向变动关系(如图2)。在加息周期,标准券价格呈现下跌趋势,在减息周期,标准券价格呈现上涨趋势,而在加/减息周期结束之际,债券价格即刻出现相反方向的调整,而后在基准利率维持不变的一段时间中,标准券价格会出现宽幅振荡 (如图2阴影部分) 。

值得强调的是,债券的行情级别和利率调整的幅度和速度密切相关,利率调整得越猛,债券的升降幅度越大。2010年10月—2011年7月的加息周期中,基准利率上调5次,共125个基点,标准券价格在9个月的时间下降4.5%。2006年8月—2007年12月加息周期中,基准利率上调7次,共162个基点,标准券价格在16个月的时间下降6.9%。2008年10月—2008年12月的减息周期中,基准利率下调4次,共182个基点,标准券价格在3个月的时间上升7%,如果从债市上涨行情启动的9月初算起,4个月共计上升了10.6%。

那么,如何预判利率政策呢?这其实从根本上取决于经济形势尤其是通胀情况。通胀率越高,加息预期越强,反之,减息预期就越强,这也是为什么CPI会和债券价格呈现较强的反向变动关系的原因。在CPI持续上升/下降时,利率调整的预期会逐渐增强,使得债券价格会倾向于下降/上升。此外需要注意的是,根据历史数据的统计,在CPI形成趋势的前期,债券价格总体呈现宽幅振荡或者说升降幅度受到一定程度的抑制,后期债券价格才会形成更为明显的趋势。

图2 标准券价格和一年期定期存款利率呈现反向变动关系

为什么在CPI形成趋势的前期债券价格升降幅度会受到抑制?我们认为这主要是因为:在CPI的拐点附近,宏观政策的调整才刚刚开始,而且调整的力度是逐渐加码的,利率作为国内最为严厉和最具信号意义的货币政策手段往往不轻易被使用,基准利率在一段时间内维持稳定,使得在CPI形成拐点的初期,即在宏观政策调整的初期,利率调整的预期相对不强,对于国债价格的影响也不明显。因此,债券价格往往呈现“先扬后抑”(CPI见顶时)或者“先抑后扬”(CPI见底时)的宽幅振荡走势。

在中后期,随着CPI上升/下降趋势得到确认,利率调整的预期逐渐增强并且最终成为现实,国债价格就形成了比较明显的下降/上升的趋势。

由此我们可以得出以下三点结论:第一,债券价格和CPI呈现非常密切的反向关系。第二,债券市场的拐点即使没有领先也会同步于CPI的拐点。2006年至今,债券价格依次在2005年10月见顶,2007年10月见底,2008年12月见顶以及2011年7月见底;而CPI分别在2005年9月—2006年7月筑底,2008年2月见顶,2009年2月—6月筑底和2011年7月见顶。我们认为原因是在CPI尚未出现拐点时,市场就已经有了其拐点的预期,并且使之体现在债券市场上。第三,在CPI最高点附近,债券价格呈现“先抑后扬”的振荡走势,而后随着CPI下降趋势的确认,减息预期的增强以及最终进入减息周期,债券价格大幅上升。同样,在CPI最低点附近,债券价格呈现“先扬后抑”的振荡走势,而后随着CPI上行趋势的确认、加息预期的增强以及最终进入加息周期,债券价格大幅下降。这主要是源于宏观政策调整力度的逐渐加码。

此外,经济情况也是利率政策使用时需要考虑的另一个重要因素。反映经济总体状况的指标是GDP。一般而言,如果GDP持续超过潜在经济增长速度,比如连续两三个季度超过10%,加息预期可能就会非常强烈,反之,如果GDP跌至8%或7.5%以下,减息的预期就会非常强烈。另外,外汇流入状况也是使用利率政策时需要关注的重要因素,因为如果调整利率引起资本流动剧烈波动,则可能抵消货币政策的效果。

2.国债供需面

国债本身的供需也会影响期货价格。国债是财政部为了弥补财政赤字而发行的,财政部在年底都会发布第二年关键期限国债发行计划和第一季度国债发行计划的通知,因此,有可能某种期限国债的发行量大于机构配置需求。这会使得新发行国债当天发行利率过高,进而可能对二级市场形成冲击。此外,机构的配置需求会受到资金面的影响,资金面越紧,债券的持有成本就越大,反之,债券的持有成本就越小。因而资金面松紧有可能会影响机构的配置需求,进而可能对债市形成短期冲击。资金面的松紧状况会反映在Shibor、央票利率、回购利率等货币市场利率上,而央行通过在公开市场发行央票、进行回购操作以及调整存准率等影响银行间市场的资金面状况,因此,这些都是影响国债价格短期波动的重要因素。此外,信贷贷款规模的压缩也会加大商业银行的债券配置需求,值得重点关注。(华泰长城期货研究所 张芸芸)