通过“征信报告”判断自己是否可以从银行借贷

1、打印一份征信报告,最后纸质的,更直观详细一些。至于怎么打印去哪儿打印可以直接百度,这里不作详述。在北京各个区县都有,相对比较方便。

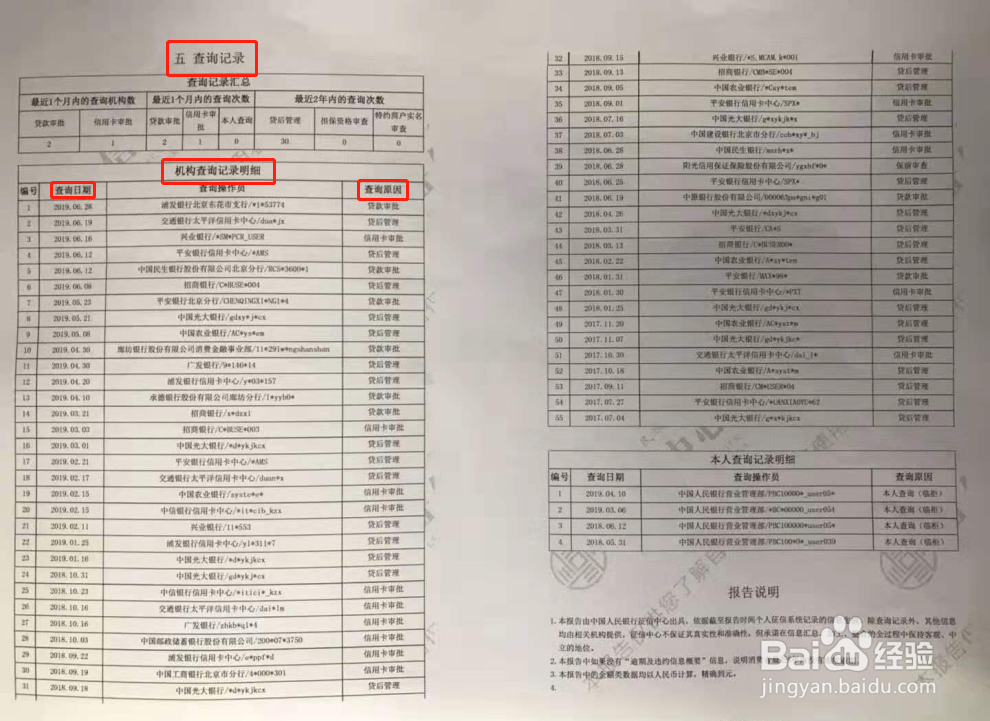

2、查询次数。

找到征信报告中“查询记录”里面的“机构查询记录明细”,仔细的数一下“贷款审批”和“信用卡审批”的次数。信用贷款,一般银行要求两个月内部不超过4次,或者半年不超过12此,机构和小贷除外。常遇到客户两个月内查询记录超过10次的客户,无法走银行相对较低利息的信用贷款,只能给客户介绍小贷公司或者金融机构。

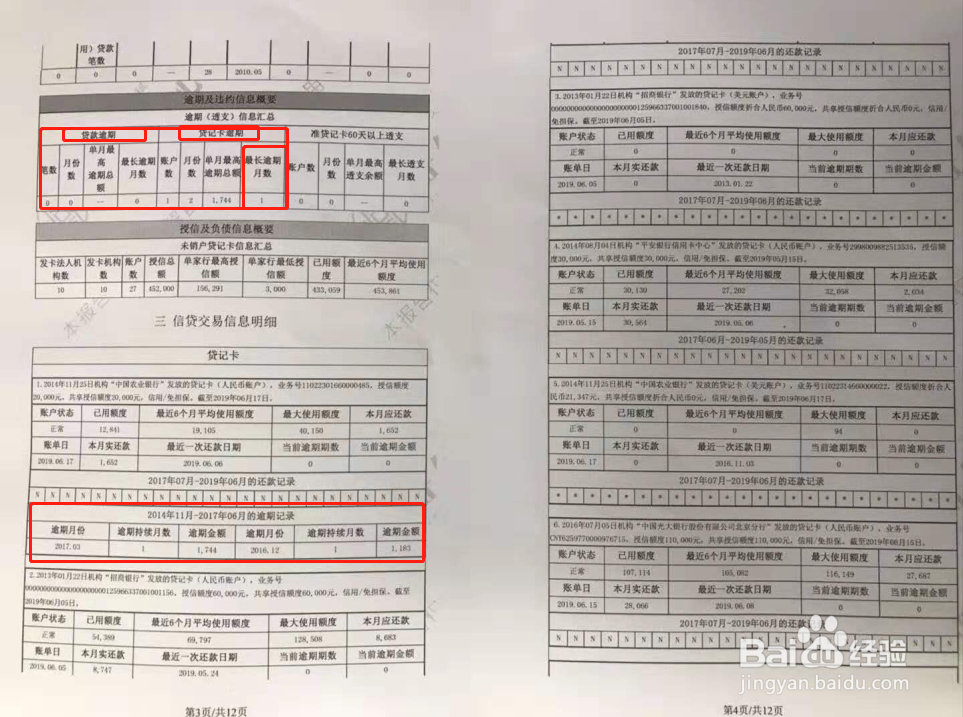

3、贷款逾期。

如果未来还想好好的和银行打交道,请务必记住不要逾期,不要出现“连三累六”(连续三个月累计六次逾期)及以上的情况。其中含贷款逾期,信用卡逾期,后续话费、水电燃气费、通讯费都会放到征信报告中。切记。

4、收入和负债。

这里就信用贷款而言,收入是指您每月固定打卡工资。负债的计算方法是,出去房贷,其它所有贷款月供相加得到的数字就是负债。那么收入减去负债,余下的数字越小,从银行申请的信用贷款额度越小甚至无法批贷。

5、社保和公积金。

多数银行会要求客户需要连续缴纳社保或公积金一年以上,部分银行宽松一些,但也至少半年以上。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:41

阅读量:86

阅读量:101

阅读量:86

阅读量:152