如何用公积金买房

1、申请公积金贷款,各地政策有差异,但普遍需要先满足以下基本条件:

连续足额缴存:通常在申请贷款时,已连续足额缴存住房公积金满6个月或12个月(具体看城市),且账户状态正常。

信用记录良好:个人及配偶征信报告无不良记录。

有还款能力:通常要求家庭收入(月供的2倍以上)能覆盖月供。

名下房产情况:必须是购买自住住房。很多城市认定是“认房又认贷”,即:

首套房:利率最低,首付比例也最低(通常20%-30%);二套房:利率和首付比例都会上浮;三套及以上:通常停止发放公积金贷款。

年龄限制:贷款期限加上借款人年龄一般不超过法定退休年龄后5年。

房屋类型:只能是商品住房、经济适用房、存量房(二手房)等70年产权的住宅。商用房、小产权房等不支持。

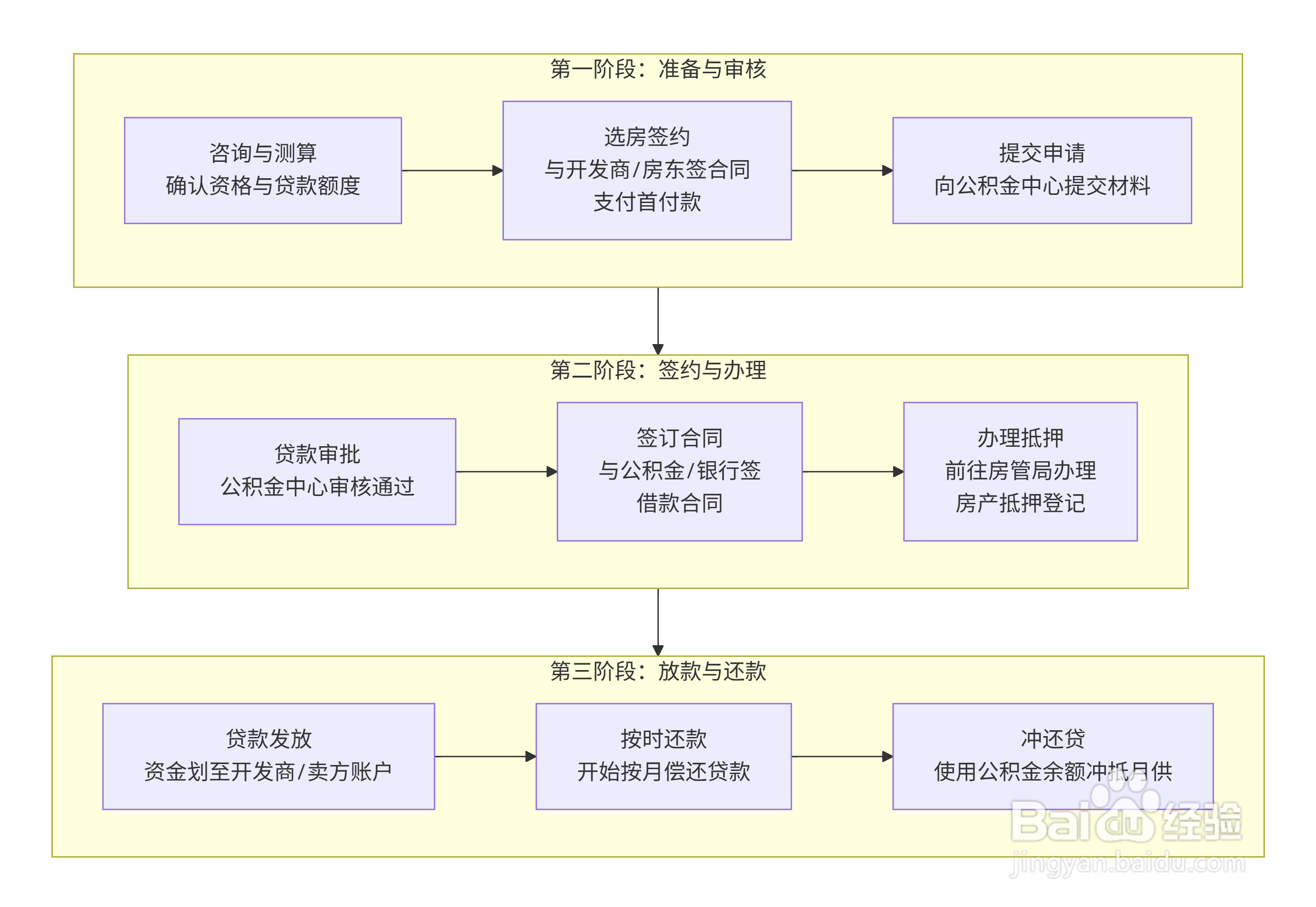

2、公积金买房全流程

第一阶段:准备与审核

1.咨询与测算:

公积金贷款有最高额度限制,且计算方式复杂。通常取以下四个计算结果中的最小值:

当地最高限额:城市规定的个人/家庭最高额度(如北京首套最高120万)。

按缴存情况计算:(公积金账户余额) × 一定倍数 (如15-20倍)。

按还款能力计算:(夫妻月缴存额之和) ÷ 缴存比例 × 还款能力系数 (通常50%-60%) × 12个月 × 贷款年限。

按房屋价格计算:房屋总价 × (1 - 首付比例)。

可以前往当地公积金管理中心官网、APP或公众号,使用 “贷款计算器” 测算最高可贷额度和月供,确认自己是否符合贷款条件。也可以购房时让销售测算一下,一般购房时销售会提前测算一下。

当公积金贷款额度不够支付房款时,可以申请 “组合贷款” 。

例如:房子总价200万,首付60万,需贷款140万。但公积金最高只能贷100万。那么剩下的40万可以向同一家银行申请商业贷款。这样,您就办理了一笔“组合贷”,同时享受了公积金低利率和商贷额度高的优点。

2.选房签约:

选定房子,与开发商或房东签订购房合同,并支付首付款。近年来,部分城市(如天津、珠海、福州等)推出了新政,允许购房者在签订合同后,凭相关材料提前提取公积金余额用于支付首付款。请务必咨询当地公积金中心的最新政策!

3.提交申请:

携带所需材料,到公积金管理中心或受托银行网点提交贷款申请。

关键材料清单如下:

身份证明:身份证、户口本。

婚姻证明:结婚证/离婚证/单身声明。

收入证明:由单位开具,证明还款能力。

购房证明:购房合同、首付款发票。

征信报告、公积金缴存证明:通常银行或公积金中心会代为查询。

3、

第二阶段:签约与办理

贷款审批:公积金中心对您的申请进行审核,一般需要10-20个工作日。

签订合同:审批通过后,与公积金中心(或受托银行)签订正式的《借款合同》。

办理抵押:携带合同等文件,前往不动产登记中心办理房产抵押登记手续。这是银行放款的前提,确保您的新房会抵押给公积金中心。

4、

第三阶段:放款与还款

贷款发放:公积金中心收到抵押登记证明后,会将贷款资金直接划拨到开发商或卖方的账户中。

按时还款:从次月开始,您需要按月偿还贷款。确保还款账户中有足额资金。

办理冲还贷:

可以申请“公积金冲还贷”,即每月优先从您和配偶的公积金账户余额中直接扣除月供,不足部分再从您的银行卡扣款。这能极大减轻现金还款压力。

还清贷款后办理解押:贷款全部还清后,记得去公积金中心和不动产登记中心办理贷款结清和解押手续,房子才完全属于您。