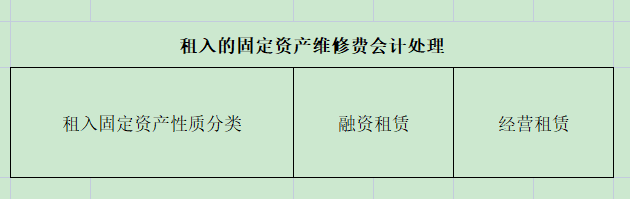

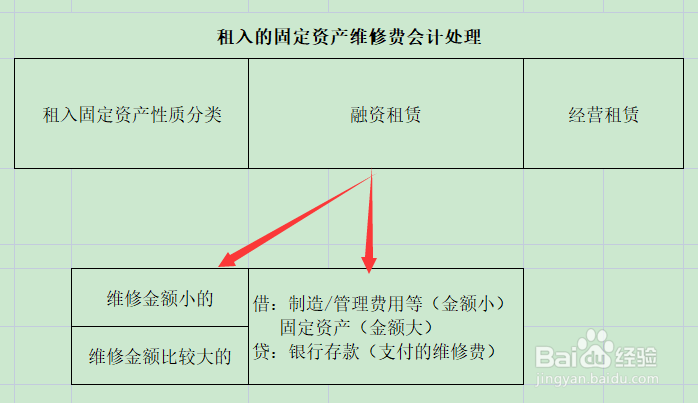

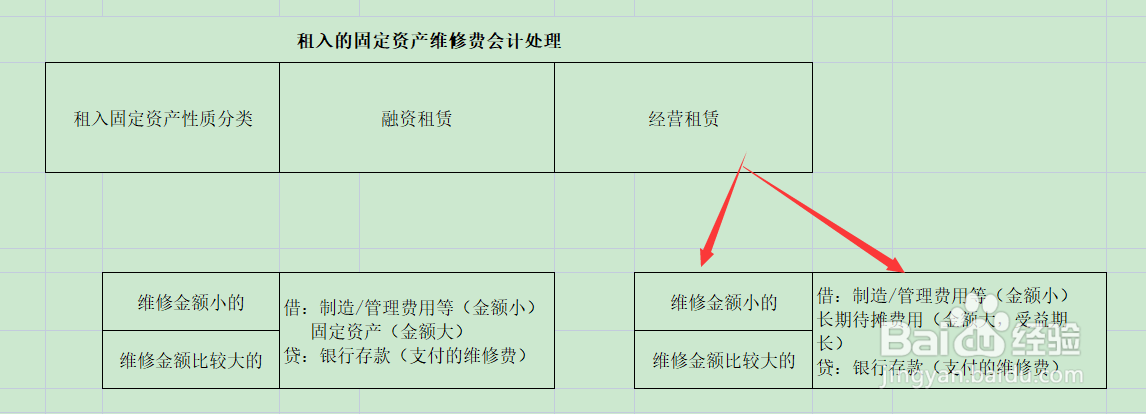

租入的固定资产维修费会计处理

1、首先了解固定资产的归属问题,租赁固定资产,分为两种性质:融资租赁和经营租赁。

2、若为融资租入固定资产,则具有融资性质,固定资产可视为自有资产,按期计提折旧,所以发生的维修费,金额小的计入相关费用;金额比较大的,金额超过固定资产原值50%的维修费用,要增加固定资产原值。

借:制造/管理费用等(金额小)

固定资产(金额大)

贷:银行存款(支付的维修费)

3、若为经营租入固定资产,租赁费计入费用,发生的维修费用金额较小,和租赁费同样计入相应费用;金额较大,受益期限较长的,计入“长期待摊费用”。

借:制造/管理费用等(金额小)

长期待摊费用(金额大,受益期长)

贷:银行存款(支付的维修费)

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:130

阅读量:24

阅读量:77

阅读量:147

阅读量:23