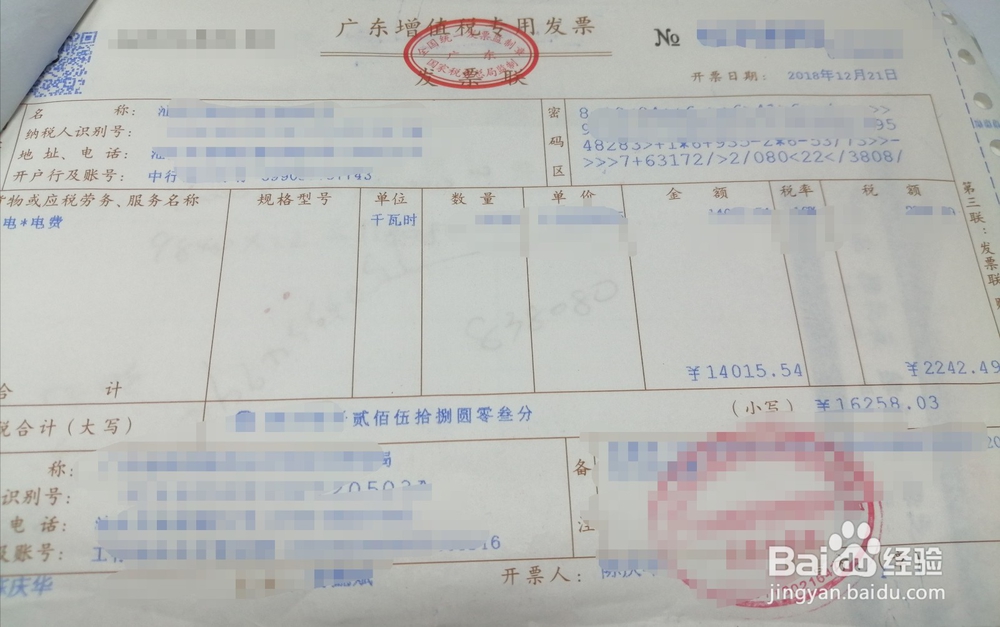

专用发票和普通发票有什么区别?

1、增值税专用发票是由国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明;

2、增值税普通发票,是将除商业零售以外的增值税一般纳税人纳入增值税防伪税控系统开具和管理,也就是说一般纳税人可以使用同一套增值税防伪税控系统开具增值税专用发票、增值税普通发票等,俗称“一机多票”。

1、使用主体不同

1.增值税专用发票一般只能由增值税一般纳税人领购使用

2.增值税普通发票由小规模纳税人领购使用(小规模纳税人需要使用专用发票的,只能经税务机关批准后由当地的税务机关代开)

2、发票抬头不同

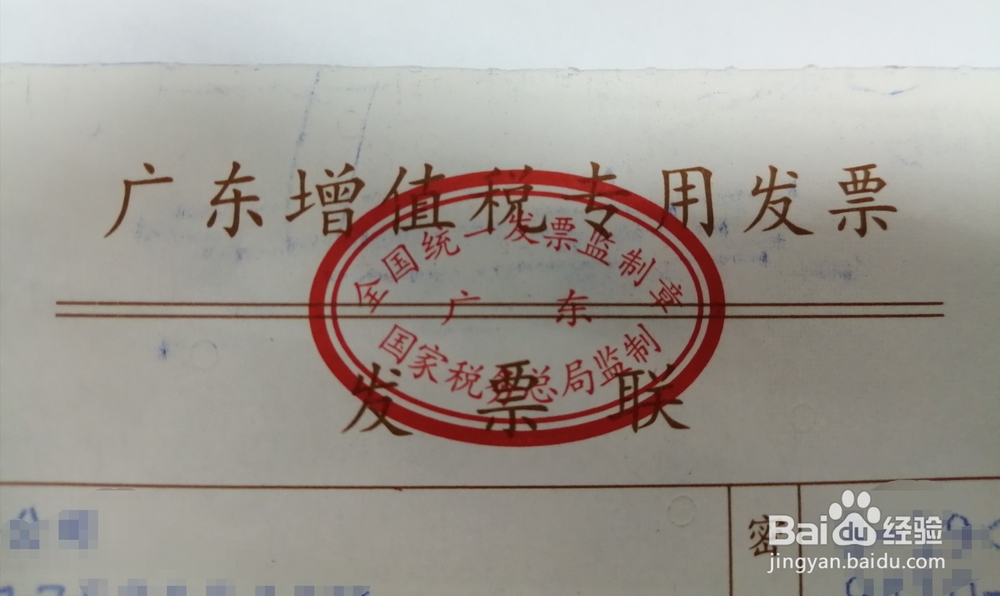

1.增值税专用发票抬头必定是“某省增值税专用发票”

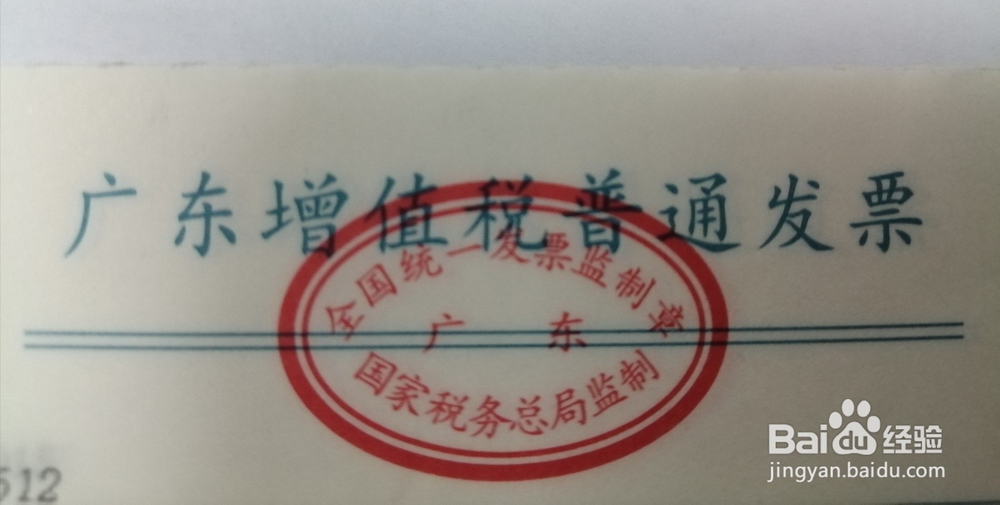

2.增值税普通发票的始头一般是“某省增值税普通发票”

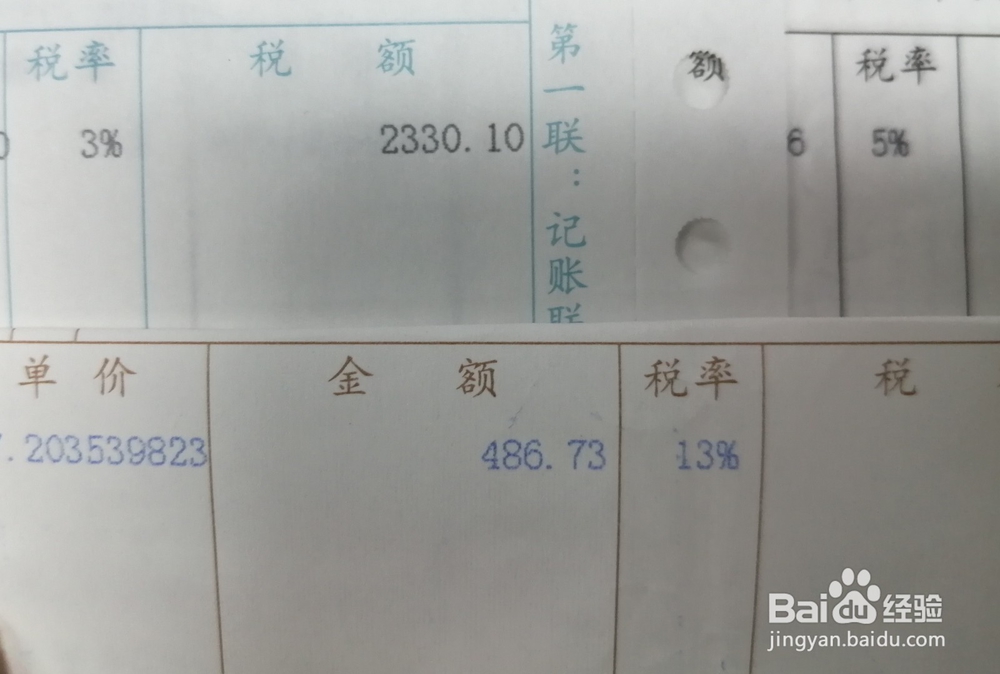

3、税率不同

1.增值税专用发票的税率主要有三种:13% 9% 6%

2.增值税普通发票的税率主要有二种:3% 5%

4、内容不同

1.购货方信息。专票在开具时要求完整填写发票所列4项购货方信息

2.普票在开具是可只填写购货方信息中的名称和税号

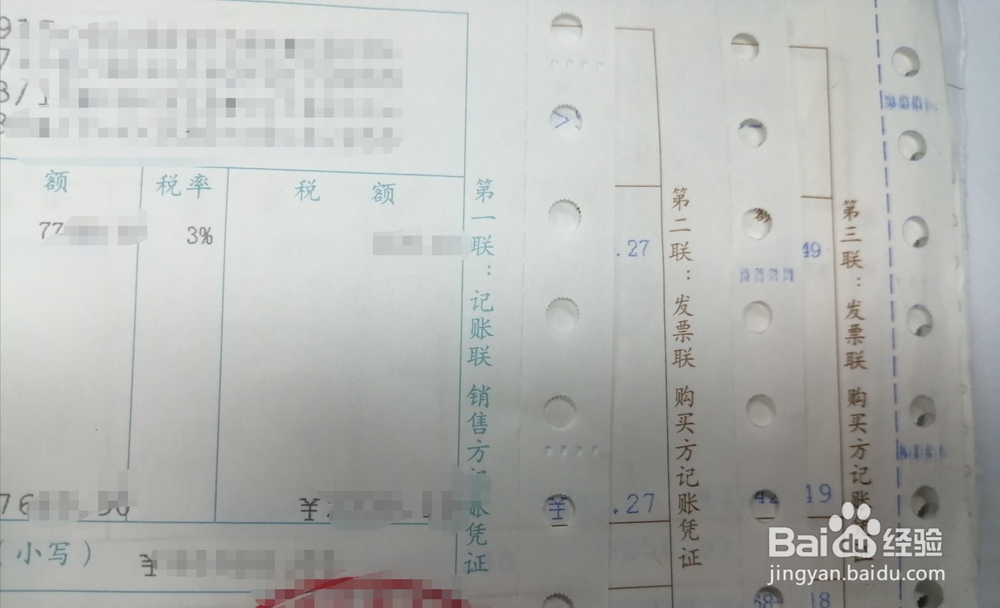

5、发票联次不同

1.增值税专用发票至少有三联

分别是:第一联为记帐联 、第二联为抵扣联、 第三联为发票联

增值税普通发票联数至少有二联

2.分别是:第一联为记帐联 、第二联为发票联(没有抵扣联)

6、作用不同

1.增值税专用发票既可作为入帐凭证的功能,也可作为抵扣凭证的功能

2.增值税普通发票联只有作为入帐凭证的功能

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:23

阅读量:82

阅读量:63

阅读量:176

阅读量:153