短期投资的账务处理

1、企业购入短期投资,将购入成本计入短期投资科目,将已经宣告但尚未发放的股利股息计入应收股利或应收利息科目,账务处理方法如下。

2、实际收到已经宣告但尚未发放的股利股息,冲销应收股利或应收利息科目,账务处理方法如下。

3、企业在短期投资持有期间获得股利股息,计入投资收益科目,账务处理方法如下。

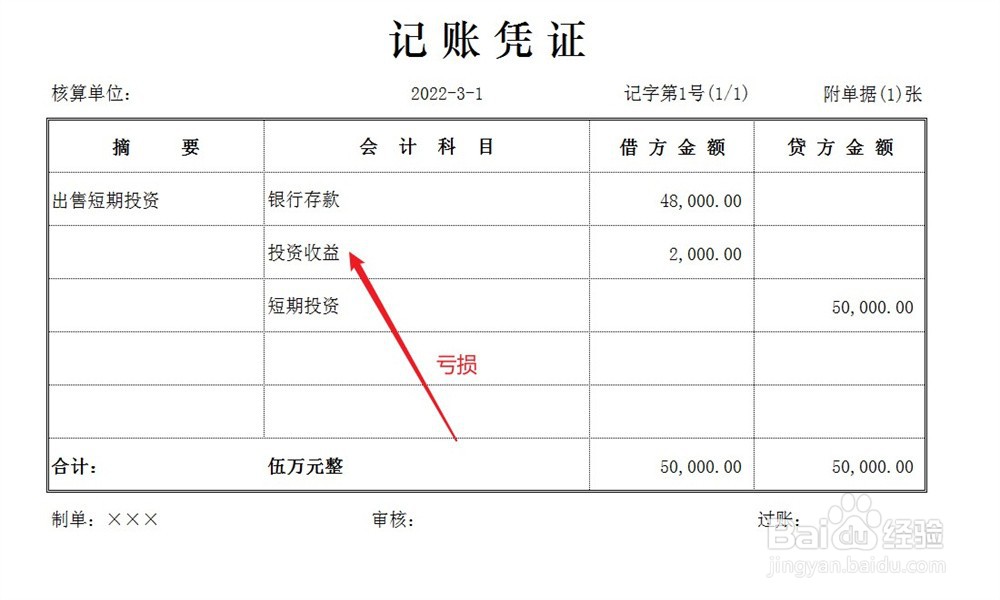

4、企业处置短期投资,冲销短期投资的购入成本。根据实际处置收入,确认投资收益或投资损失,分别计入投资收益科目的贷方和借方,账务处理方法如下。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:128

阅读量:191

阅读量:167

阅读量:100

阅读量:134