增值税在会计上是如何核算的?

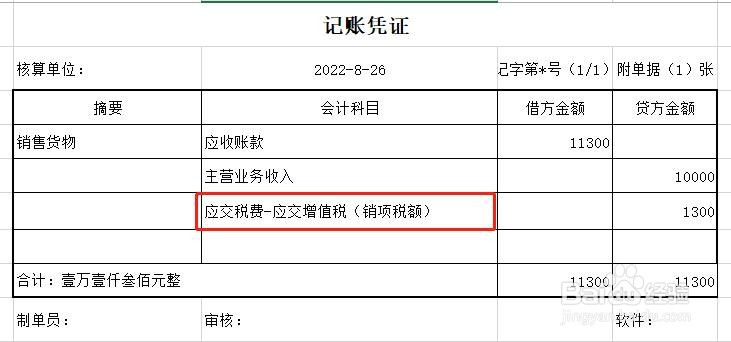

1、第一步销售货物时,确认应交税费-应交增值税(销项税),核算如下:

3、第三步期末结账时,将应交税费-应交增值税(销项税)和确认应交税费-应交增值税(进项税)结转应交税费-未交增值税即可,会计核算如下:

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:37

阅读量:76

阅读量:59

阅读量:65

阅读量:49