重大疾病保险那个好?

1、曾经有个25岁的女孩子仔细研究了好多重大疾病的资料,得出一个结论:重大疾病一般都是40岁以后的人才得,所以应该40岁以后再买。那我们要告诉她的是,如果买重大疾病保险,应该是患病前90天买最合适,因为刚一过观察期就用上了,资金运用效率最高。这个时候,任何人都会说,谁知道什么时候能得病呀?道理就在这里,没有人能预测未来(算命的例外),所以越早买越合适(安全)。年轻时费率低,负担轻,对于分红保险来说,资金运用时间长,增值也大。

2、我们要回到“为什么要买保险”这个话题来思考这个问题。有风险才有保险。买不买保险,就是两个核心问题,一是风险是否存在,二是生命与金钱哪个更重要的问题。风险是存在的这个问题没人能够否认(中国人目前的死亡率大概7‰,即13.7亿人口中每年有959万人死亡),但具体到个人许多人都会有侥幸心理(会是我吗?那应该问,那会是谁呢?)既然风险存在达成共识,那就必须承认“不做风险管理,就做危机处理”的必然逻辑。保险最准确的定义,应该是风险管理的有效工具,所谓的用保险做风险管理,就是以有限的财务支出(每年支付的保险费),来避免不可控的财务损失(疾病或者死亡带来的经济损失)。如果我们在平时舍不得支付一定的保险费,但如果有一天罹患重大疾病,就需要支付庞大的医疗费(几十万之巨),这就叫危机处理。

3、我们需要更新我们的观念。第一不要把保险仅仅当成保险,保险本质上就是钱的一种存在状态,它和黄金、股票、房产一样,都是钱的一种存储,不过它的激活条件是保险事故(重大疾病保险一般以约定的重大疾病为给付条件,一般同时含有身故责任)。同时也不要把重大疾病保险硬要跟疾病联系起来,它只是激活条件跟疾病有关系,但给付的金钱如何使用,和疾病没有任何关系,这和一般的补偿性医疗保险不一样。

1、重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。根据保费是否返还来划分,可分为消费型重大疾病保险和返还型重大疾病保险。

1、重大疾病保险的作用是抵御风险,据国家卫生部2008年6月公布的数据表明:人的一生罹患重大疾病的机会高达72.18%。当前,重大疾病的平均治疗花费一般都在10万元以上(还不包括恢复费用和误工费用)那么,我们靠什么来抵御这突如其来的风险呢?

重大疾病保险简而言之就是以疾病为给付保险金条件的疾病保险。即只要被保险人罹患保险条款中列出的某种疾病,无论是否发生医疗费用或发生多少费用,都可获得保险公司的定额补偿。

1、一是“病情严重”,会在较长一段时间内严重影响到患者及其家庭的正常工作与生活。

2、二是“治疗花费巨大”,此类疾病需要进行较为复杂的药物或手术治疗,需要支付昂贵的医疗费用。

3、三是不易治愈会持续较长一段时间,甚至是永久性的。

1、选择定期还是终身,根据被保险人自身需要而定。重大疾病保险缴费期有5年、10年、15年、20年及30年等。由于重大疾病保险在缴费期间内发生重大疾病有免交保费功能,因此,在选择缴费期时尽量选择长期缴费,把风险尽可能转嫁给保险公司,真正凸显保险保障功能。

2、要根据自己的年龄、收入状况和工作性质来合理选择。例如,在人生创业期,可以选择高保额,保费控制在年收入的20%以内。对于公务员等医疗保障相对较完善的人群来说,虽说医保已经提供一系列的保障,但医保是保而不是包,一旦发生风险个人仍需承担较高的费用。

3、而重大疾病保险,属于定额给付性质,一经确诊按保额一次性给付,与医保并不冲突,可以作为医疗补充,减轻家庭经济负担。针对部分无医保的经商人群来说,医疗费用需要自己全额承担,一旦风险来临不但收入中断,而且还要支付庞大的医疗费用,所以很有必要购买重大疾病保险。因此,各年龄层人群要根据自己的实际情况和自身的需求选择合适保额的重大疾病保险。

1、我们看看市面上的重大疾病险种,根据保障时间长短进行划分可以分为定期保险和终身保险。根据保费返还可以分为返还型保险和不返还型保险。在选择重疾险之前最好先问问自己几个问题:

1、是需要终身保障还是需要到一定时间的保障?

2、这笔保费是否需要返还?如果返还后是否需要保障?如果需要保障还能否购买?支付的成本是多少?

从保障的角度看,人一生患重大疾病风险极高,何时患病谁也无法预测,个人建议优先选择终身型保险,或者保障期限尽可能长的保险。

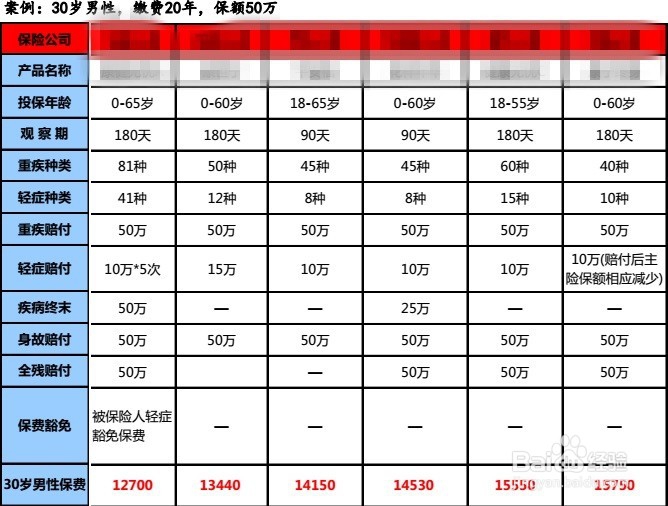

1、我们来看看市面上的重大疾病保险,下图列举了一些公司的终身重大疾病保险

市面上绝找不到一模一样的重疾保险,所有公司的重大疾病保险都是各有各的特色,如果我们选择适合我们的自身情况的重大疾病险呢?选择的标准是什么呢?从保险核心本质出发就是用平时少量的钱换取风险来临时所需的大额现金,从这个角度出发就有2个选择标准:

第一:费用在自己能够承受范围以内。

第二:囊括人生大多数常见重大疾病,理赔条件能够接受。

从市场来看,各家保险公司价格会与差异,但同样市场监管及市场条件下价格差异不会特别大,而各家保险公司根据自身情况不尽相同,设计出来的产品条款不会完全相同,覆盖范围广、理赔难度低的险种价格相对较高,覆盖范围低、理赔难度大的险种价格相对较低。

2、2007年保监会颁布《重大疾病保险的疾病定义使用规范》之后,大多数保险公司设计的保险产品中都会包含统一的25种,其中前6种重疾(红字)是所有重大疾病保险所必须涵盖的,其它19种保险公司可自由选择,这也是最多发的重大疾病。

各家保险公司理赔的疾病种类大同小异,80%左右集中在恶性肿瘤。因此重大疾病险保障25种以上的疾病就已经包含了大部分常见类重大疾病了,至于增加的其他重大疾病种类,其实还是消费者买单。

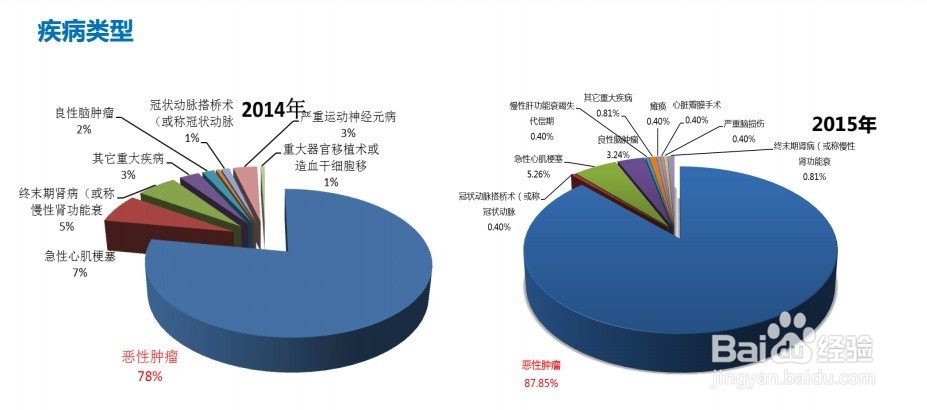

我们再看看理赔数据,以图中某公司理赔重大疾病理赔数据为例:

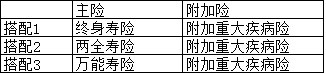

1、终身寿险的功能:身故全残赔付,保障期限为终生,费用恒定;

两全寿险的功能:身故全残赔付,保障期间为约定期限,一旦满期按合同约定返还保险金额。

万能寿险功能和终身寿险类似:身故全残赔付,保障期间为终生(账户金额足够扣缴保障成本时),附加一个投资账户。万能险的优点就是灵活,缴费比较灵活,可以交也可以停止,保额可以灵活调整。但万能险同样拥有缺点,每年扣除的保障成本逐年增加,保费停交以后,保单是很容易失效的。

如何选择合适的主险还是需要根据自己的需求进行合适的搭配,同时在主险的基础上增加搭配其他附加险(比如意外险,保费豁免等),因主险可搭配的附加险种类各一,不在这里一一讨论。

市面上的重大疾病险一般为附加险种,一般情况下与之搭配的主险如下:

1、重大疾病保险缴费有趸交、3年、5年、10年、20年、30年、缴至55岁、缴至60岁、终身缴费。一般来说,保险的缴费期限越短,总保费越少;期限越长,总保费就越多。但重大疾病险意在杠杆作用,用尽可能少的保费投入,转移重大疾病的风险。

因为投保人在第一次缴费后就拥有保障,发生风险保险公司将按合同约定金额进行赔偿。所以,缴费期越长,分摊在每一年中的保险费用自然越少,相对而言保障性就越强。

如果收入是长期稳定的持续收入,可以选择长期缴费,平稳的支付保费;如果收入是项目性、一次性、近几年等短期高收入,可选择一次性缴费或短期缴费。

同样保障缴费期短意味着保费高,因此选择短期缴费的同时,也必须考虑到自己支付保费的能力。如果因为年付保费太高,无法继续保险合同,那就得不偿失了。