收回后继续加工的消费税如何处理

1、1.如果收回的委托加工物资用于继续加工应税消费品,那么受托方代扣代缴的消费税要计入应交税费--应交消费税,可以抵扣。

2、但是需要比较连续生产出来的产品的消费税,如果大于代扣代缴的部分,是可以进行抵扣的

3、2.如果收回的委托加工物资用于继续加工非应税消费品,那么受托方代扣代缴的消费税要计入成本了。

4、因为委托物资下个环节生产的不是应税消费品,那么税务肯定是要在他能征收的环节赶紧征收了。

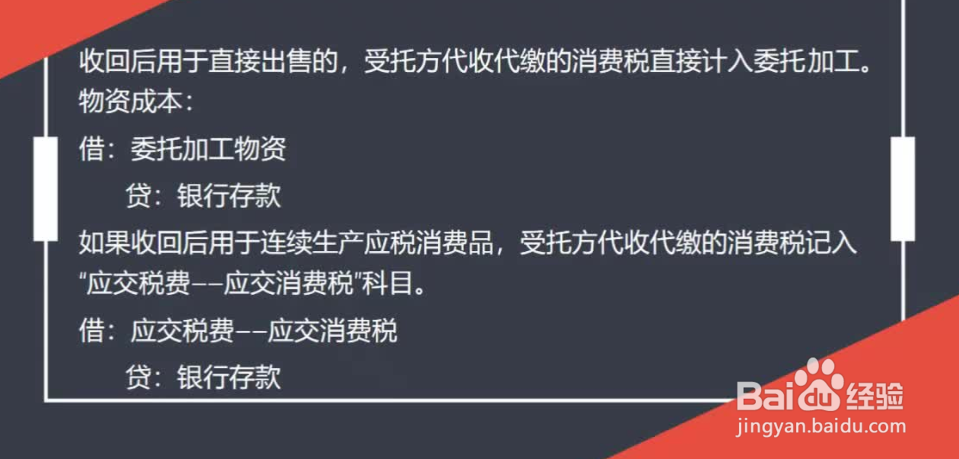

5、规定:委托加工物资收回后直接对外销售的,受托方代收代缴的消费税应计入委托加工物资的成本。委托加工物资收回后用于连续生产应税消费品的,应按代收代缴的消费税计入“应交税费——应交消费税”科目的借方。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:97

阅读量:80

阅读量:105

阅读量:138

阅读量:89