发行股票手续费的处理

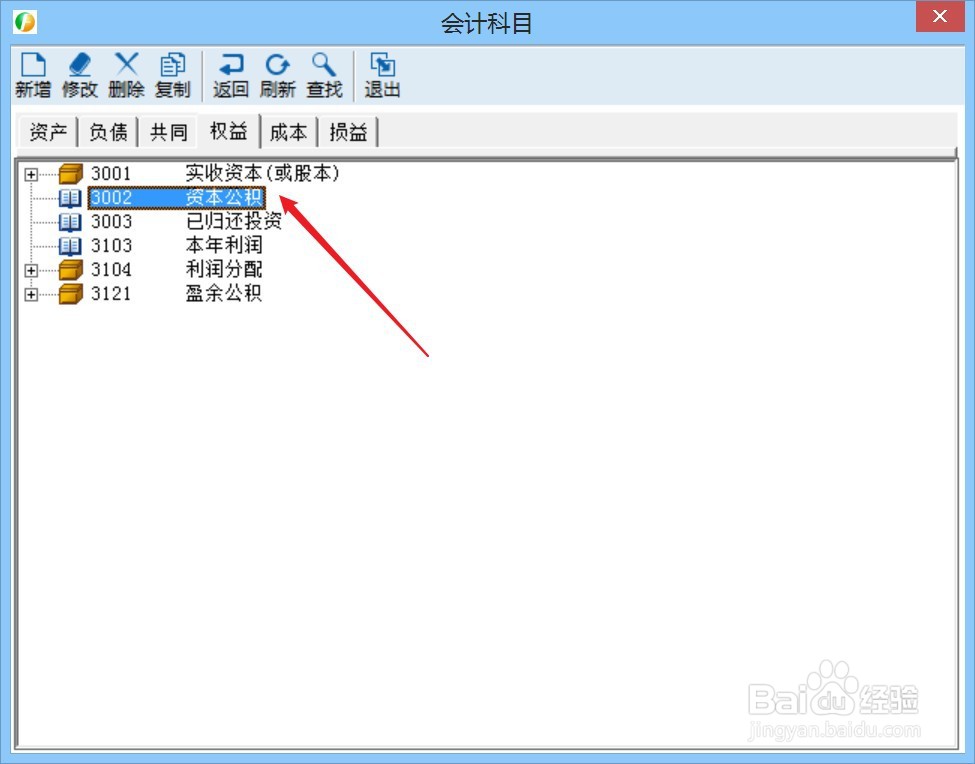

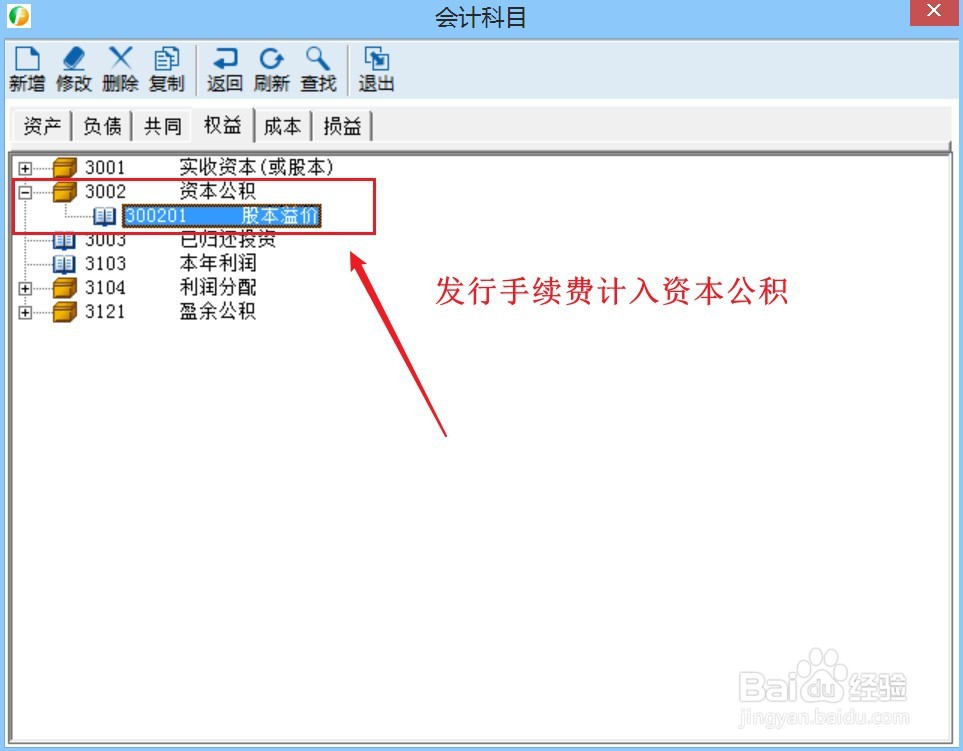

1、首先,企业需设置“资本公积”会计科目,可根据需求继续设置二级科目。

2、发行手续费是发行股票过程中发生的,不可计入发行成本中,也不属于管理费用,应冲减“资本公积”。

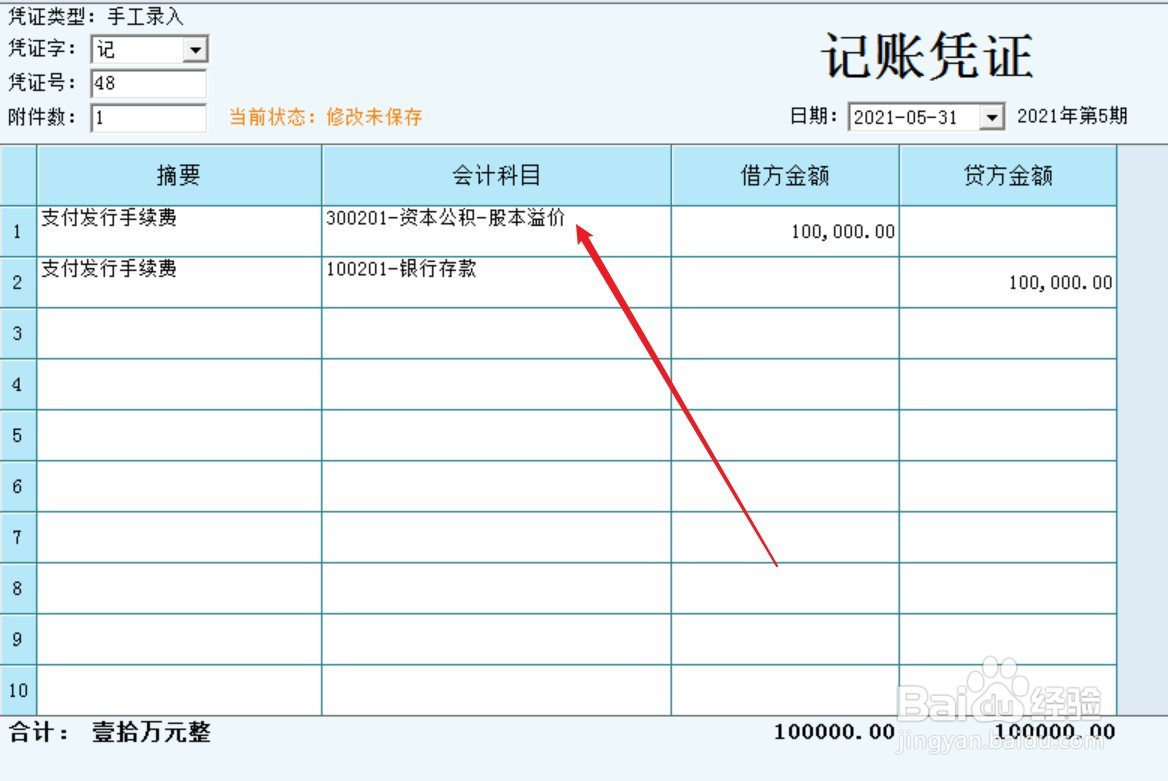

3、实际发生发行手续费,做以下会计处理。

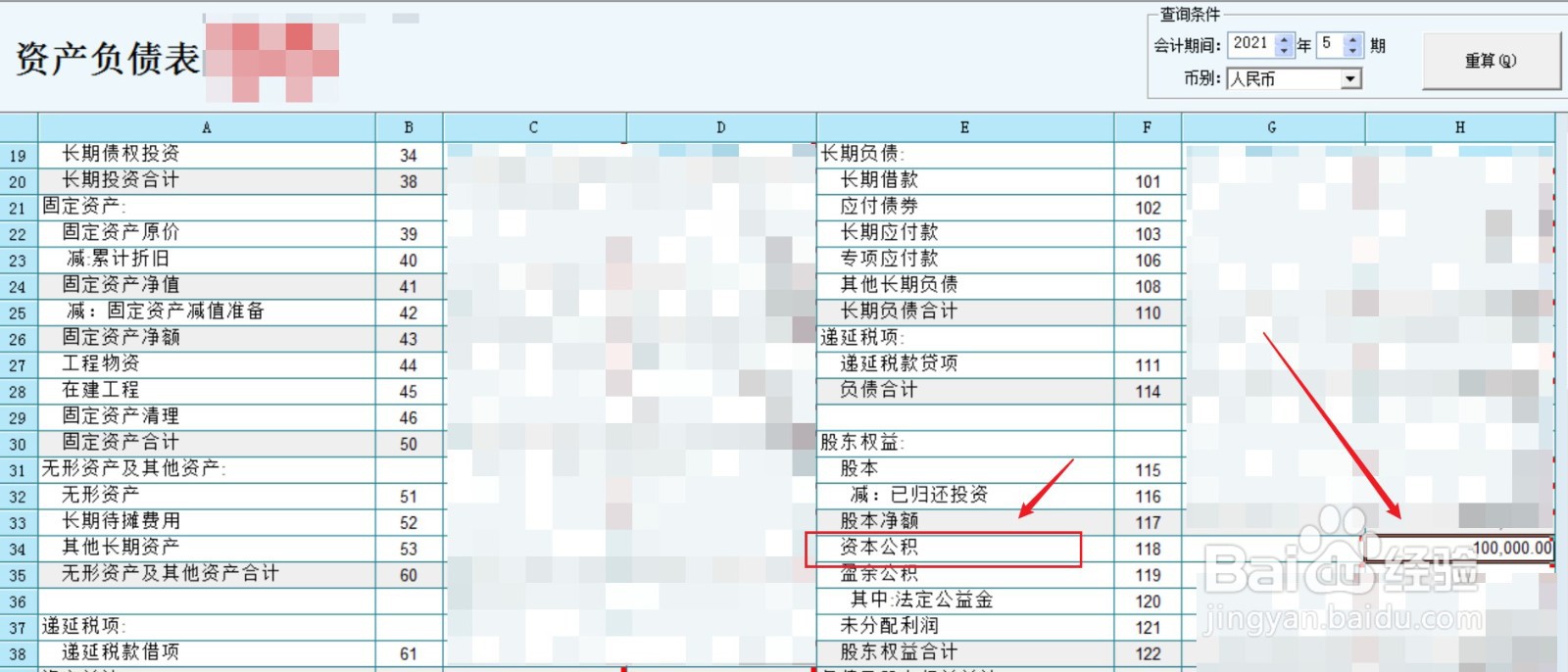

4、最后,资本公积余额体现在资产负债表中的“资本公积”项目中。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:184

阅读量:137

阅读量:26

阅读量:154

阅读量:151