手把手教你读懂《个人征信报告》

大家或许都看过自己的《个人征信报告》,但总是对征信报告半知不解的,征信报告都记录了什么呢?这些记录又代表看什么意思?今天带大伙认识下最常用的征信机构央行的个人征信报告。避免因为对于征信的不了解而给自己的信用带来不良记录。

个人基本信息

配偶信息比较少,因为不是主要的查询对象。有些已婚个人由于没有提供过配偶信息所以也是空白的。

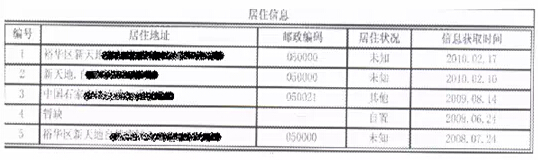

居住信息有可能是多条的,涵盖个人居住数据的所有更新记录。

居住状况是对居住地点房产性质进行的说明,包括自置、按揭、租房、亲属楼宇、未知、其他等。

编号排列顺序是由近到远进行排序,具体时间显示在信息更新日期。

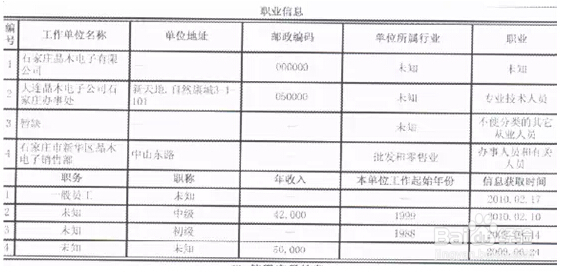

职业信息上办部分是个人单位和地址信息,时间排序也是由近到远。所以最近更新的总在第一行。

职业信息下半部分是与上半部分对应的个人职务信息,是按照人行的分类标准填写的。

职业信息基本反映了个人职业经历,但不是最准确的。

贷款信息概要

(一)信用提示

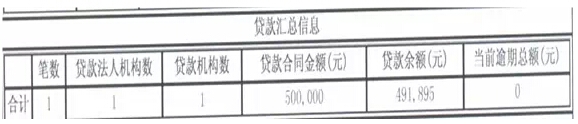

贷款汇总信息反映了个人使用贷款的整体情况。

笔数,是指被征信人有几笔贷款。

贷款法人机构数,是被征信人所有的贷款所属的不同贷款法人机构数量的合计。

贷款合同金额及贷款余额,都是贷款本金金额。

信用额度,是按照准贷记卡、贷记卡等信用卡类型统计的被征信人所有的信用卡的信用额度的合计。

已使用额度,针对贷记卡而言,是被征信人的所有贷记卡的已使用额度的合计,反映了被征信人贷记卡负债情况。

(二)逾期及违约信息摘要

逾期信息摘包括<贷款逾期><信用卡逾期><准贷记卡60天以上透支>三个部分。

贷款逾期信息项包括:笔数、月份数、单月最高逾期总数、最长逾期月数。

贷记卡及准贷记卡逾期信息项包括:账户数、月份数、单月最高逾期总额、最长逾期月数。

该信息摘要反映了被征信人逾期信息的汇总及最严重逾期状况,有信用瑕疵的被征信人会比较难过。没办法,出来混迟早还的!

(三)授信及负债信息摘要

授信及负债信息摘要包括<未结清贷款信息汇总><未销户贷记卡信息汇总>及<未销户准贷记卡信息汇总>三个部分。

未结清贷款信息汇总信息项包括:贷款法人机构数、贷款机构数、笔数、合同总额、余额、最近6个月平均应还款。

为销户贷记卡信息汇总信息项包括:发卡法人机构数、发卡机构数、账户数、授信总额、单家行最高授信额、单家行最低授信额、已用额度、最近6个月平均使用额度。

未销户准贷记卡信息汇总信息项与贷记卡信息项一致。

这部分信息非常重要,反映的是被征信人的综合负债及最近6个月的应还款状况,会是信贷审批人员的重点参考信息。

信贷交易信息明细

(一)贷款明细信息

贷款明细信息反映了被征信人每笔贷款的活动情况。

最下方的还款记录显示的是被征信人距离报告期最近24个月的还款状态。

贷款结清后会有一条结清记录。

还款状态说明:

“/”-未开立账户;

“*”-本月以前没有逾期,本月不需还款;

“N”-正常(借款人已按时归还该月应还款金额的全部);

“1”-表示逾期1-30 天;

“2”-表示逾期31-60 天;

“3”-表示逾期61-90 天;

“4”-表示逾期91-120 天;

“5”-表示逾期121-150 天;

“6”-表示逾期151-180 天;

“7”-表示逾期180 天以上;

“D”-担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

“Z”-以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款。仅指以资抵债部分);

“C”-结清(借款人的该笔贷款全部还清,贷款余额为0。包括正常结清、提

前结清、以资抵债结清、担保人代还结清等情况);

“G”-结束(除结清外的其他任何形态的终止账户);

“#”-账户已开立,但当月状态未知。

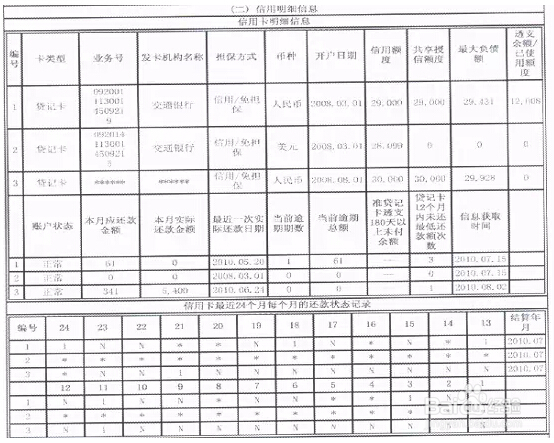

(二)信用卡明细信息

由于部分被征信人使用信用卡完成消费信贷,所以信息也会显示在这部分。

和贷款一样,信用卡也会显示账户最近24个月的还款状态。

信用卡账户销户也会有一条记录。

卡类型为贷记卡还款状态说明:

“/”-未开立账户;

“*”-本月未使用额度且不需要还款;

“N”-正常,即当月的最低还款额已被全部还清或使用额度后处于免息期内;

“1”-表示未还最低还款额1 次;

“2”-表示连续未还最低还款额2 次;

“3”-表示连续未还最低还款额3 次

“4”-表示连续未还最低还款额4 次;

“5”-表示连续未还最低还款额5 次;

“6”-表示连续未还最低还款额6 次;

“7”-表示连续未还最低还款额7 次以上;

“C”-结清的销户;

“G”-结束(除结清外的其他任何形态的终止账户);

“#”-账户已开立,但当月状态未知。

公共信息明细

公共信息明细是从相关外部机构采集的被征信人公共信息。如住房公积金参缴记录、养老保险金缴存记录等。

这部分信息汇总数据的增加,会进一步提高《个人信用报告》的使用价值。

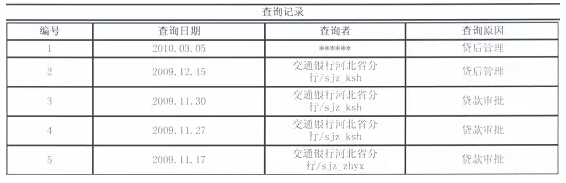

查询记录

查询记录可以看到被征信人《个人信用报告》被查询的历史记录。

如果查询记录是多条的,排序是由远到近的。

“查询操作员”显示的就是查询机构。

“查询原因”显示的就是查询目的,包括贷款审批、信用卡审批、贷后管理。

以上信用报告的组成及基本内容就解读完毕。

由于只是解读了报告内容,可能有的小伙伴感觉不够过瘾。就到这里吧,更多精彩内容敬请期待!

补充说明

不是所有的被征信人都包含以上信息,因为《个人信用报告》是各家金融机构按照征信中心数据要求上传的先关信息,然后由征信中心汇总为一份个人报告。如果报告人没有机构报送过相关信息,该项信息在报告内就不会呈现。所以,有人的报告很丰满,而有人的报告就很骨感。

报告内《个人信用报告》图片内容皆来自于互联网百度文库,非本文原创。可能与目前使用的报告版本不一致,仅供参考。