用SPSS建立ARIMA预测模型实例详细教程

1、首先搜集好需要建立ARIMA模型的数据,这里选择上证指数1998年1月到2011年12的周度数据,数据如下:

2、进行ARIMA模型之前,要先观察数据是否有季节成分,所以先做序列图进行观察。绘制序列图方法如下,依次点击“分析”,“预测”,“序列图”,弹出序列图窗口。

3、在序列图窗口中,“变量”栏选择“收盘”变量,“时间轴标签”中选择“日期”变量,然后确定,就得到数据的序列图。

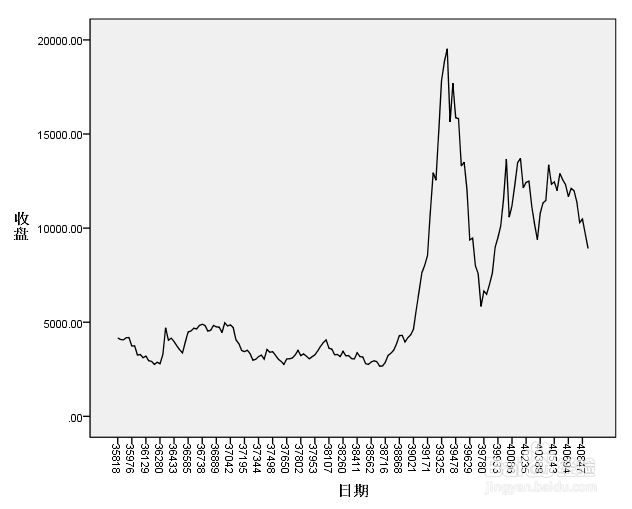

4、从图中可以看出,序列没有明显的季节成分,但存在一个明显的变化,因此没有必要做季节分解。

5、此外,ARIMA模型要求序列是平稳序列,因此要对数据进行平稳性分析。下面做股票序列的自相关图和偏自相关图进行分析序列的平稳性。

6、在SPSS主窗口,依次点击“分析”,“预测”,“自相关”,弹出自相关设置窗口。

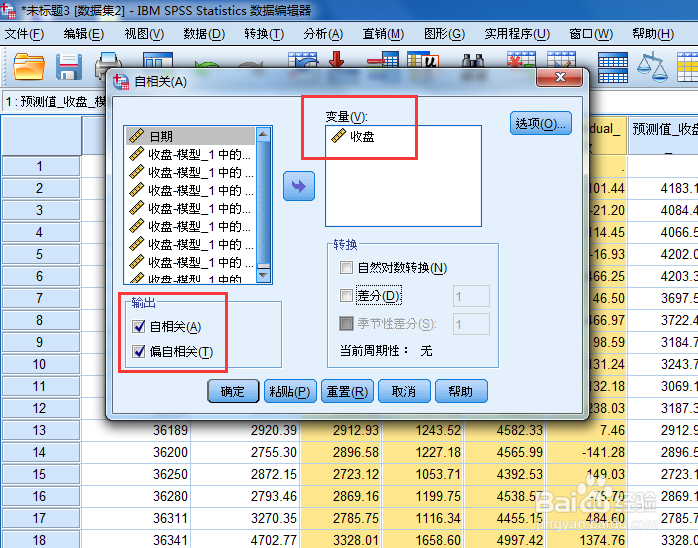

7、在自相关设置窗口中,将“收盘”序列选入“变量”框,然后“输出”项勾选“自相关”和“偏自相关”,然后确定,就得到自相关图和偏自相关图。

8、从图中可以看出,序列的自相关图(ACF)和偏自相关图(PACF)都是拖尾的,说明序列是非平稳的。股票数据序列通常不是平稳序列,但一般一届差分都是平稳的,因此可以通过差分做进一步分析。

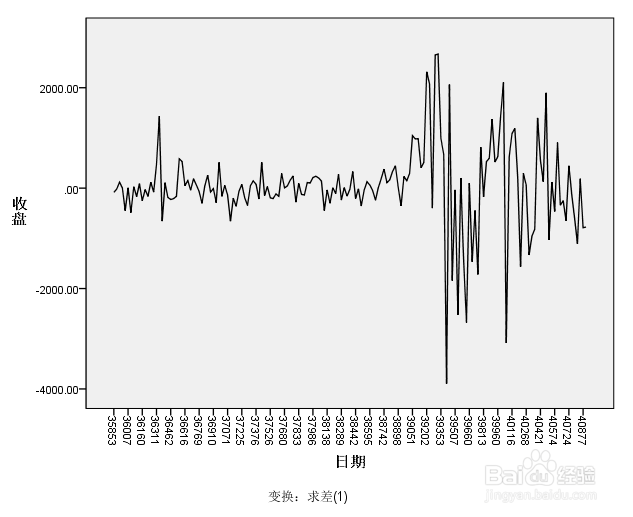

9、绘制股票序列差分序列图,观察其平稳性。在第3步的序列窗口中,勾选“差分”选项,即绘制差分序列的序列图,这里使用1阶差分。

10、由图可以知道,差分序列基本均匀分布在0刻度线上下两侧,因此可以认为差分序列是平稳的。

11、然后再看差分序列的ACF和PACF图,步骤如下,依次点击“分析”,“预测”,“自相关”,在弹出的自相关窗口中选择“差分”,然后确定,就能得到差分序列的ACF和PACF图。

12、由图可知,差分序列的ACF和PACF都是拖尾的,因此,可对原始序列(是原始序列!)建立ARIMA(p,1,q)模型。

13、经过反复试验,确定模型为ARIMA(1,1,1),模型运行如下:依次点击“分析”,“预测”,“创建模型”,弹出时间序列建模器。

14、在弹出的窗口,点击确定。

15、在“变量”选项中,“因变量”选择“收盘”,“自变量”选择“日期”,方法选择ARIMA,然后点击“条件”,设置ARIMA的条件。

16、将模型的p,d,q都设置成1,1,1,然后继续。

17、在“Statistics”中,按照图上所示,“拟合变量”选择“平稳的R方”,“R方”,“比较模拟”中选择“拟合优度”,“个别模型统计中”选择“参数估计”。

18、在“图”选项中,选择“序列”,“残差自相关函数”,“残差部分自相关函数”等选项,如下图所示。

19、在“保存”选项中,全部勾选。(这一步可以不要)

20、所有设置完成后,点击确定,模型结果就出来了。R的平方达到0.961,拟合程度很好,AR,MA的系数分别是0.787和0.664,显著性水平都小于0.01,因此系数都显著不为0.

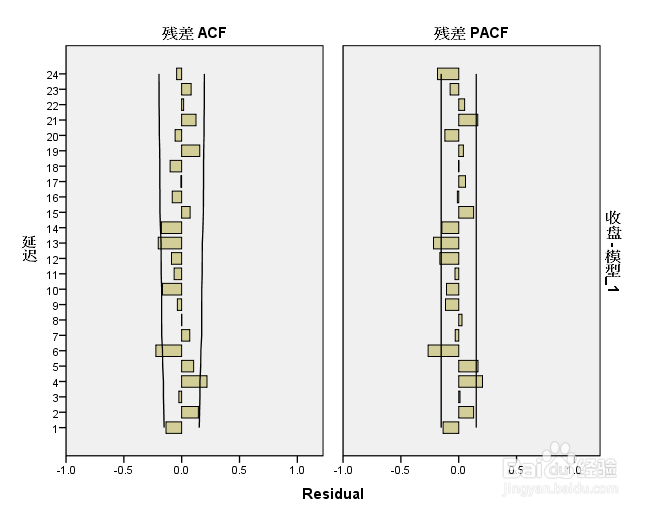

21、再看残差的ACF和PACF图,可以看到都是平稳的,因此ARIMA(1,1,1)是合理的。

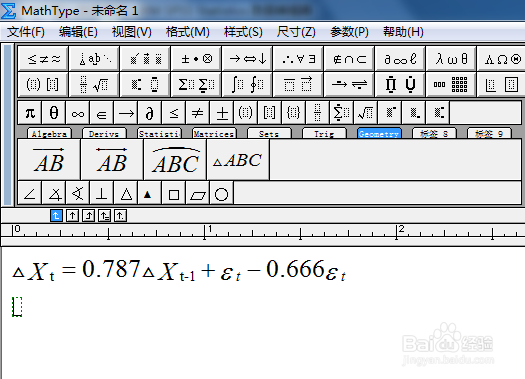

22、因此,ARIMA模型结果为:

23、最后进行拟合预测,可以看到拟合效果很好。

24、SPSS建立ARIMA模型分享完了,谢谢大家。