用R语言画两种风险资产的投资组合的风险回报图

1、计算两种资产的投资组合我们需要知道每种资产的期望和标准差

然后根据两常板柱种资产所占的权重去计算组合的期望和标准差

计算公式如图

w1是资产1的权重

w2是资产2的权重

μ1是资产1的期望番返

μ2是资产2的期望

σ1是资产1的标准差

σ2是资产2的标准差

ρ是资产1与资产2的相关度

2、在R中先把需要的参数μ,σ,ρ写入

mu<-c(10,15)sigma<-c(16,24)rho<-0.2

3、然后写入权重w1,w2

因为只有两个资产 其权重相没娃加之和应该是1

所以有w1+w2=1

所以

w1<-seq(0,1,0.01)w2<-1-w1

——————————

seq表示一个sequence序列

在此首相为0 尾项为1 一共有101项

如图

4、接下来设组合的期望和标准差

meanP和volP

meanP<-array(NA,length(w1))volP<-array(NA,length(w1))

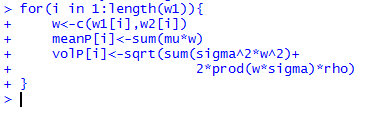

5、然后写计算的方法

这里需要用到循环去计算在各种权重情况下的期望和标准差

for(i in 1:length(w1)){w<-c(w1[i],w2[i])meanP[i]<-sum(mu*w)volP[i]<-sqrt(sum(sigma^2*w^2)+2*prod(w*sigma)*rho)}

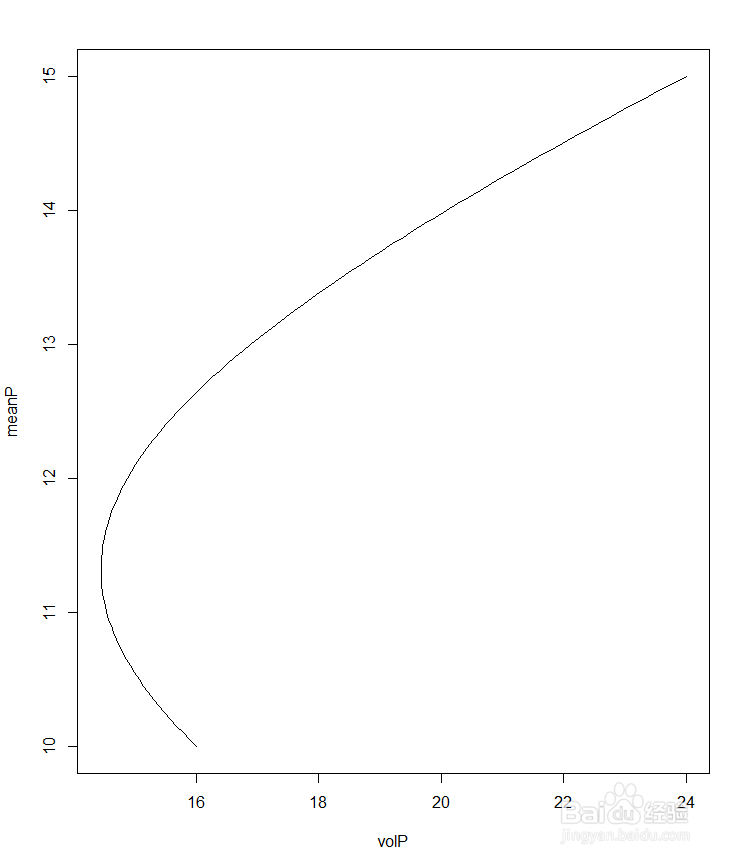

6、然后用绘图的函数plot进行绘制

plot(volP,meanP,"l")

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:21

阅读量:43

阅读量:126

阅读量:149

阅读量:38