现金收入申报增值税应如何填报

1、现金收入填报区分为两种情况:开票收入和未开票收入。

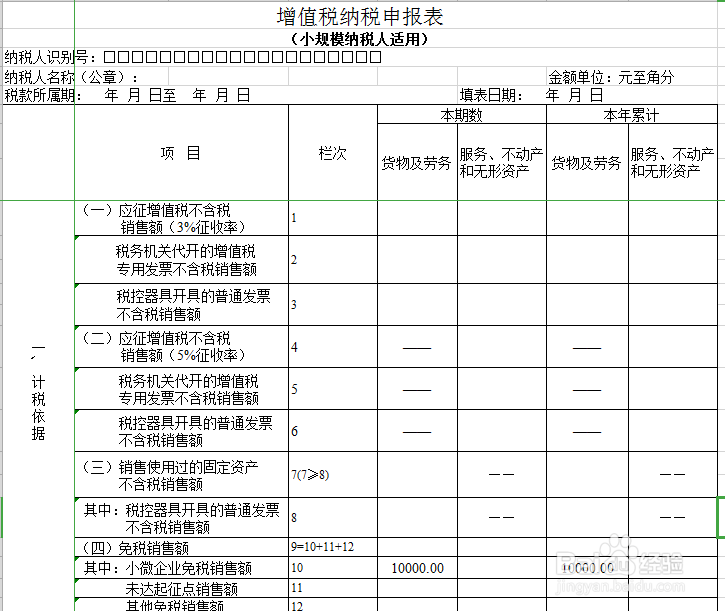

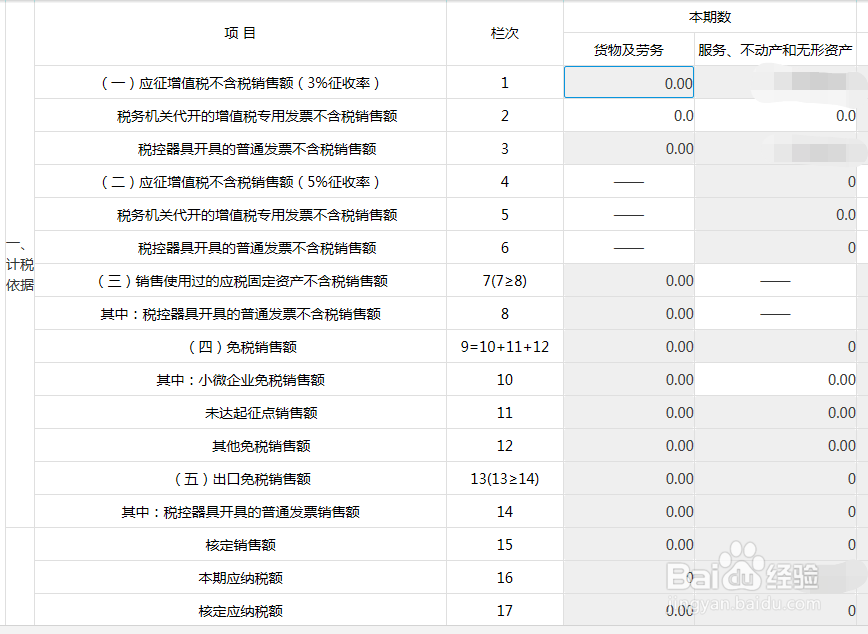

以小规模纳税人为例,不管是否开票,未达到起征点的不含税收入填入第10行小微企业免税销售额一栏的本期数,本年累计数(图中以1月为例,主营为销售货物或劳务,税率3%)。税额部分全部填0 即可。

2、若现金收入全为开票收入,且超过了起征点,则根据实际情况填写第一行和第三行的本期数。同时计算应纳税额,填入第15行本期数对应的位置。如有减免税额(购买税控设备或续费,处置固定资产等)按实际填入第16行的本期数。计算出最终的应纳税额填入第20行。

3、若现金收入全部为未开票收入,且超过了起征点,只需填写第一行对应的本期数。

4、若现金收入中即有开票收入又有未开票收入,且超过了起征点,在第2行或第3行填入实际开票的不含税收入金额,第1行对应的位置填写汇总金额。

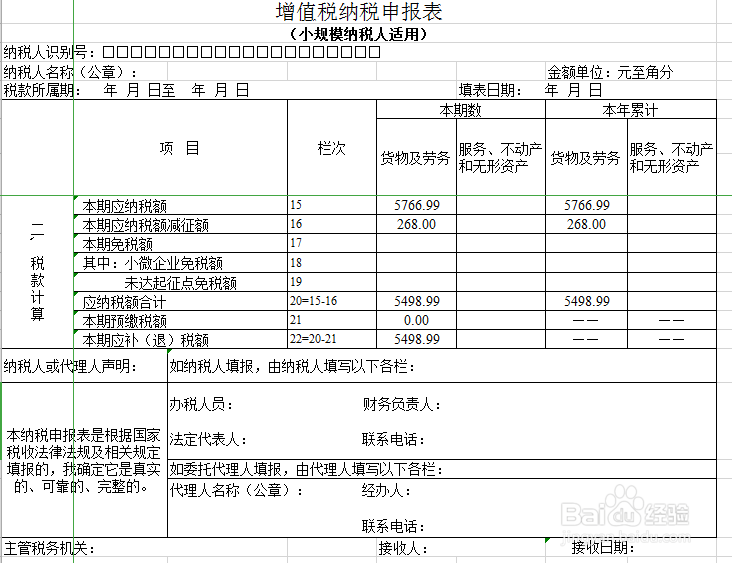

5、同时计算本期应纳税额,按总收入乘以适用税率计算出税额,填入第15行本期数对应的位置。如有减免额也按实填写,并计算最终需要缴纳的税额,填入第20行和第22行。

6、网上电子税务局申报填写和纸质填写的表格是一样的,且更加简单,可以自动计算税额和本年累计数。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:77

阅读量:160

阅读量:57

阅读量:96

阅读量:132