过路过桥费抵扣进项和开票须知

1、通行费增值税电子普通发票抵扣进项政策实施日期:2018年1月1日以后取得的征税通行费发票按注明的税额可以抵扣进项

2、2018年1月1日至6月30日纳税人支付高速公路通行费暂未取得增值税电子普通发票的可按票面金额和3%的税率计算抵扣

3、2018年1月1日至12月31日纳税人支付一级、二级公路通行费暂未取得增值税电子普通发票的可按票面金额和5%计算抵扣

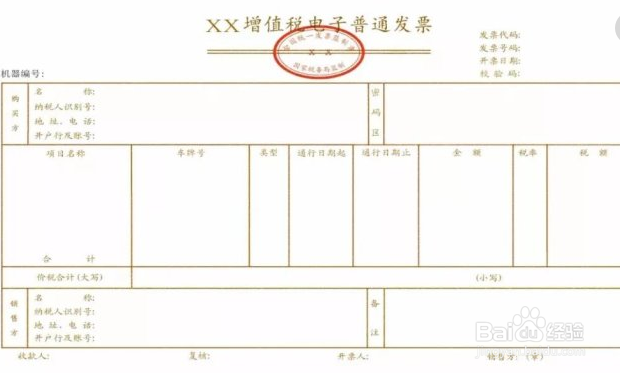

4、可抵扣的通行费增值税普通电子发票仅仅适用于通过经营性公路部分收经费公路经营管理单位开具的左上角打印“通行费”字样 的增值税电子普通发票,简称“征税发票”

5、通行费增值税电子 发票可以打印分别做为发票联和记账联使用,不需要加盖“发票专用章”,受票单位可做为记账凭证入账

6、填 开通行费增值税电子发票的要求

(1)如购票方为企业(不管是一般纳税人还是小规模纳税人)

必填:名称、税号

选填:单位地址、电话号码、开户银行、银行账户信息

(2)如购票方为个人或非企业单位

必填:名称

选填:税号、单位地址、电话号码、开户银行、银行账户信息

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:55

阅读量:169

阅读量:54

阅读量:166

阅读量:90