如何在注会考试中处理会计中借款利息资本化问题

1、首先,企业将借款利息资本化的现象越来越常见,目的是为了减少当期财务费用,将合理的利息支出资本化后,在以后期间以累计折旧的方式逐渐计入当期损益;

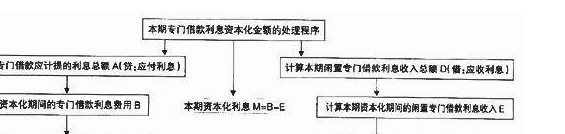

2、其次,借款分为专门借款和一般借款,专门借款在资本化期间,不管使用没使用,所有专门借款都要资本化,未使用部分所取得的收益可扣减资本化金额;

3、接着,一般借款在资本化期间,用多少算多少,某企业有一般借款2 000万元,1月1日使用了1 000 万元,那么只就这1 000万元的利息费用进行资本化;

4、然后,在借款费用资本化期间内,每一会计期间的利息资本化的金额,专门借款利息资本化金额=资本化期间的实际利息费用-资本化期间闲置专门借款的利息收益;

5、再次,一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率;

6、最后,所占用一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数;

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:46

阅读量:192

阅读量:118

阅读量:81

阅读量:53