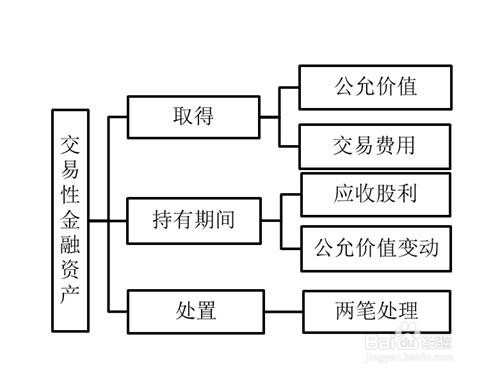

如何核算“交易性金融资产”?

1、购入交易性金融资产时的账务处理如下

借:交易性金融资产——成本(以公允价值入账)

投资收益 (交易费用)

应收股利 (已宣告但尚未发放的现金股利)

应收利息 (已到付息还未领取的债券利息)

贷:货币资金等 (支付的总价款)

2、持有交易性金融资产期间的会计核算。持有期间投资单位宣告发放现金股利或债券利息时

借:应收股利或应收利息

贷:投资收益

收到上述股利或利息时

借:货币资金

贷:应收股利或应收利息

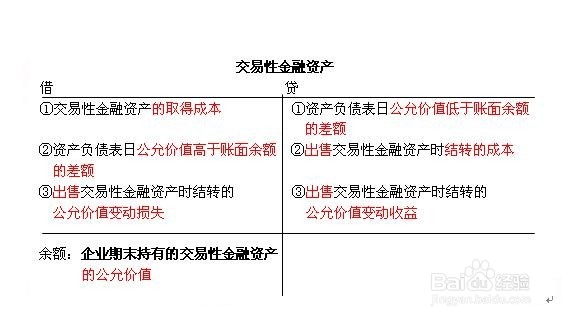

3、交易性金融资产的期末计量,资产负债表日交易性金融资产成本高于公允价值时按照差额核算

借吩栗:公允价块攀值变动损益(金融资产成本与公允价值的差额)

贷:交易性金融资产——公允价值变动

4、交易性金融资产的期末计量,资产负债表日交易性金融资产成本低于公允价值时按照差额核算

借:交易性金融资产——公允价值变动

贷:公允价值变动损益(金融资产成本与公允价值的差额)

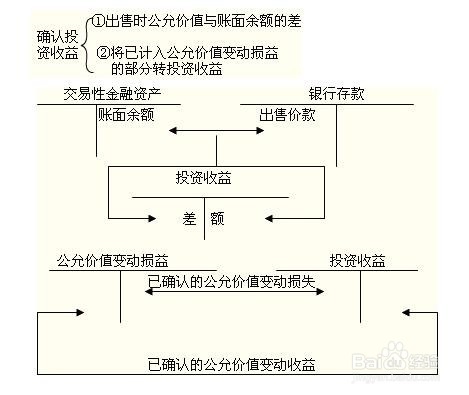

5、出售交易性金融资产时,交易性金融资产的公允价值与交易性金融资产的账面余额直接确认投资损益。

借:货币资金等(收到的售价净额)

交易性金融资产——公允价值变动(期末计量时公允价值低于成本时)

贷:交易性金融资产——成本

交易性金融资产——公允价值变动(期末计量时公允价值高于成本时)

投资损益 (倒挤出来的差额边歌蚊,也有可能在借方)

6、出售交易性金融资产时同时结转”公允价值变动损益“。”公允价值变动损益“如果有贷方余额则

借:公允价价值变动损益

贷:投资损益

”公允价值变动损益“如果有借方余额则

借:投资损益

贷:公允价值变动损益