2016上海个税系统免税项目(三险一金)如何填报?

上海市个人所得税金税三期客户端于2016年1月1日上线运行。 自2016年2月申报期起,上海市个人所得税扣缴义务人将采用个人所得税金税三期客户端办理个人所得税代扣代缴明细申报工作。 为了让大家轻松完成个税系统中免税项目的填报,一财君就上述内容做如下讲解。

工具/原料

电脑

上海个人所得税代扣代缴系统

背景:

正常工资薪金的收入额:个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职受雇有关的其他所得。无论该笔收入是否可以免征或减免。如是实物和有价证券等非现金形式的所得,需换算为等价的现金。所以“收入额”是包含个人承担的免税项目的,如三险一金。

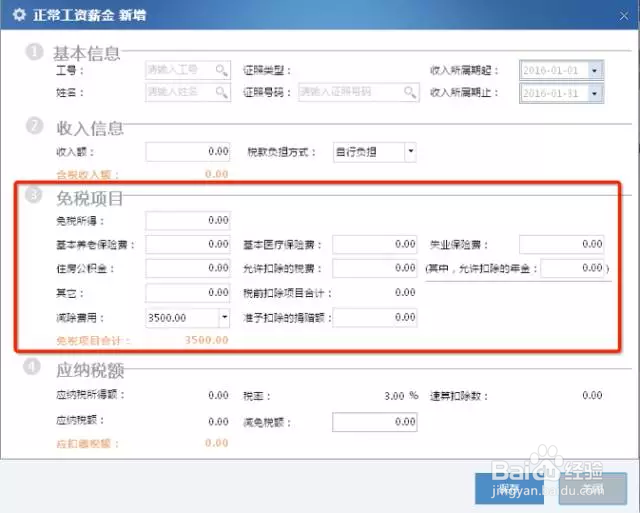

如何进行免税所得填写:

在新个税系统中的免税项目(如图红框标示处)包括:免税所得、基本养老保险费、基本医疗保险费、失业保险费、住房公积金、允许扣除的税额、(其中、允许扣除的税费)、其它、准予扣除的捐赠额。

免税所得:

根据政策规定可以免征的收入部分填写在免税所得中。包括远洋运输船员的伙食费,企业补差给个人的生育生活津贴部分、工伤保险待遇。

基本养老保险费:

根据政策规定可以将收入中基本养老保险填写在税前扣除项目【基本养老保险】中,已明确的政策规定如下:《财政部、国家税务总局关于基本养老保险费基本医疗保险费失业保险费住房公积金有关个人所得税政策的通知》(财税[2006]10号)第一条规定:

企事业单位按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,免征个人所得税;

个人按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,允许在个人应纳税所得额中扣除。

【基本医疗保险费】和【基本失业保险费】政策规定与【基本养老保险费】一样。

住房公积金:

根据政策规定可以将收入中基本养老保险填写在税前扣除项目【住房公积金】中,已明确的政策规定如下:

《财政部、国家税务总局关于基本养老保险费基本医疗保险费失业保险费住房公积金有关个人所得税政策的通知》(财税[2006]10号)第二条规定,单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金的月平均工资不得超过职工工作地所在设区城市上一年度职工月平均工资的3倍,具体标准按照各地有关规定执行。

允许扣除的税费:

法律法规规定的可扣除的税费。其中,允许扣除的年金:按月不超过职工基数4%的部分,其中缴费基数不超过该地区上年月平均工资三倍。填写此项目需注意,此项目的金额需同时填列在允许扣除的税费。

其它:

法律法规规定的其他可以免税的所得。如单位为员工统一购买的商业健康保险。

准予扣除的捐赠额:

已明确的政策规定如下:《国务院关于修改〈中华人民共和国个人所得税法实施条例〉的决定》(中华人民共和国国务院令[2008]第519号)第二十四条规定:

个人将其所得对教育事业和其他公益事业的捐赠,是指个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠(非政策规定的公益性社会团体不得进行捐赠的扣除)。捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

注:《财政部 国家税务总局关于向宋庆龄基金会等6家单位捐赠所得税政策问题的通知》(财税[2004]172号)规定:

对企业、事业单位、社会团体和个人等社会力量,通过宋庆龄基金会、中国福利会、中国残疾人福利基金会、中国扶贫基金会、中国煤矿尘肺病治疗基金会、中华环境保护基金会用于公益救济性的捐赠,准予在缴纳企业所得税和个人所得税前全额扣除。

案例:

A有限公司2016年1月向职工甲发放工资,应发工资20000元(含税),其中免税所得项目有,基本养老保险1000元、基本医疗保险800元、失业保险300元、住房公积金600元,个人年金缴费600元(以上均在税法允许扣除范围之内)。甲有听力残疾,有残疾人联合会出具的残疾人证。2016年2月,A有限公司如何为职工甲扣缴个人所得税?(如图所示)

解答:

收入额=20000(元)

免税项目=1000+800+300+600+600+3500=6800(元)

应纳税所得额=20000-6800=13200(元)

应纳税额=13200×0.25-1005 =2295(元)

减免税额=375(元)

应纳税款=2295-375=1920(元)