营改增后如何预交企业所得税

1、跨地区建筑业企业所得税征管,依据国税函[2010]156号规定处理,建筑企业总机构直接管理的跨地区设立的项目部,应按项目实际经营收入的0.2%按月或按季由总机构向项目所在地预交企业所得税,并由项目部向所在地主管税务机关预缴。

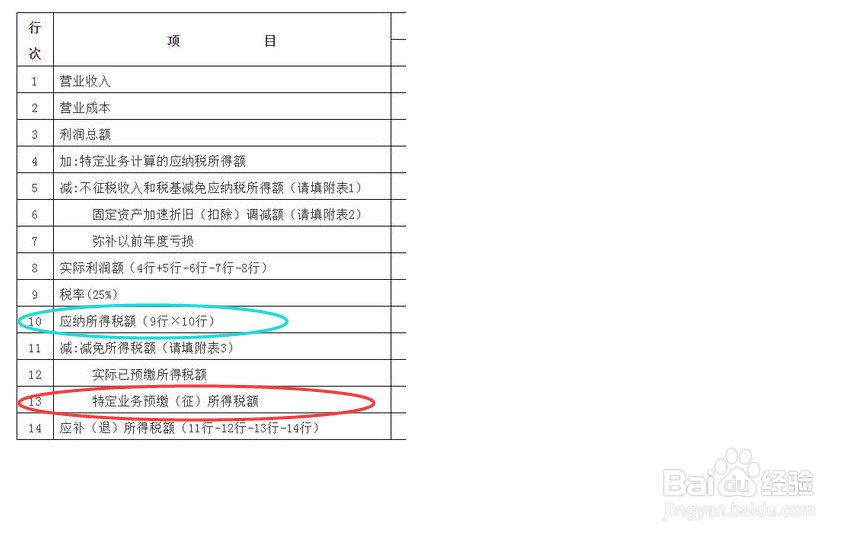

2、跨地区建筑业企业在机构所在地按月/季度申报企业所得税预缴申报表时,当期所项目所在地预交的企业所得税可填列在“特定业务预缴(征)所得税”栏,做为本期机构所在地纳申报表的“应纳所得税额”的抵减项。

3、每年的汇算清缴时,跨地区预缴的企业所得税与每月/每季度预缴的企业所得税合计填列在年度已缴税额栏次中。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:88

阅读量:153

阅读量:101

阅读量:172

阅读量:167