年底本年利润怎么结转

1、平时企业取得收入时,分录如下:

2、年终结账时,将“收入”类科目结转到“本年利润”的贷方,分录如下:

1、平时业务中,企业发生成本费用时,所做分录如下:

2、年终结账时,将“成本”、“费用”类科目结转到“本年利润”借方,分录如下:

1、若“本年利润”借贷方相抵后,余额在借方,则表明今年经营亏损,则将余额直接结转至利润分配账户,留待以后年度弥补。

1、若果“本年利润”余额在贷方,说明经营情况为盈利,对其进行分配,分录如下:

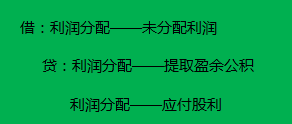

2、如果以前年度有亏损,要本年度结转的利润弥补,弥补完后,“本年利润”余额在借方,说明还有亏损,留作以后年度弥补。若结转后,余额仍在贷方,说明还是盈利,就做如下处理:

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:178

阅读量:149

阅读量:60

阅读量:57

阅读量:87