沙石材料增值税专用发票税率,使用简易征收3%后能抵扣多少

分为两种情况:

1、如果是沙石材料的生产者,是增值税一般纳税人,选择简易计税方式按3%的征收率计算缴纳,则可以按3%的征收率开具增值税专用发票,但不能抵扣进项税额。

2、如果是砂石材料的购买者,砂石材料的销售方给你开了3%的增值税专用发票,则只能按照发票上注明的增值税额进行抵扣,抵扣计算公式:应纳税额=销项税额-进项税额。

扩展资料:

增值税抵扣

抵扣的项目允许其抵扣额不是在税前的利润中减掉,理解这个问题,需要明白什么是增值税。

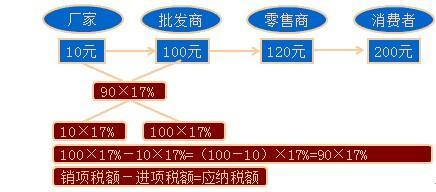

我国从1994年税制进行改革,实行增值税体制。企业销售货物和应税劳务,都要按着一定的税率交纳税款,有16%的、有10%的、有6%的等等。这就是增值税的销项税,然而企业购进货物时,对方也会给你出具购进货物的增值税专用发票(但你必须是一般纳税人)。

这个发票上所标的销项税就是可以抵扣当期应交增值税销项税的进项税额,销项税减进项税就等于当期应交的增值税,这就是抵扣,增值税是价外税。

增值税抵扣的行业

中国的增值税只对工业部门征收,对服务业征收营业税。由于工业增值税具有不同环节抵扣的机制,而营业税不存在抵扣,服务业承担的税负比工业要高,不利于促进服务业的发展。

《中共中央关于制定国民经济和社会发展第十二个五年规划的建议》提出,扩大增值税征收范围,相应调减营业税等税收,合理调整消费税范围和税率结构,完善有利于产业结构升级和服务业发展的税收政策。

国家发改委财政金融司司长徐林此前也强调,我国计划实施一系列税收体制改革,包括优化增值税和营业税税收制度,扩大增值税征收范围。

财政部部长谢旭人在《求是》杂志上撰文,也提出在实施和完善消费型增值税的基础上,结合增值税立法,稳步扩大增值税征收范围,相应调减营业税等税收,逐步消除重复征税,促进服务业发展。

“营业税改革也是个老问题,服务业企业多缴纳营业税,近几年来,很多服务业企业反映税负水平较缴纳增值税的工业企业税负水平高,开始呼吁营业税转为增值税,这也是现代服务业的发展需要。”财政部财政科学研究所副所长王朝才曾在接受《第一财经日报》记者采访时如此表示。

参考资料来源:百度百科--增值税抵扣