政府补助的会计处理方法

1、首先,将收到的政府补助金额计入递延收益科目。

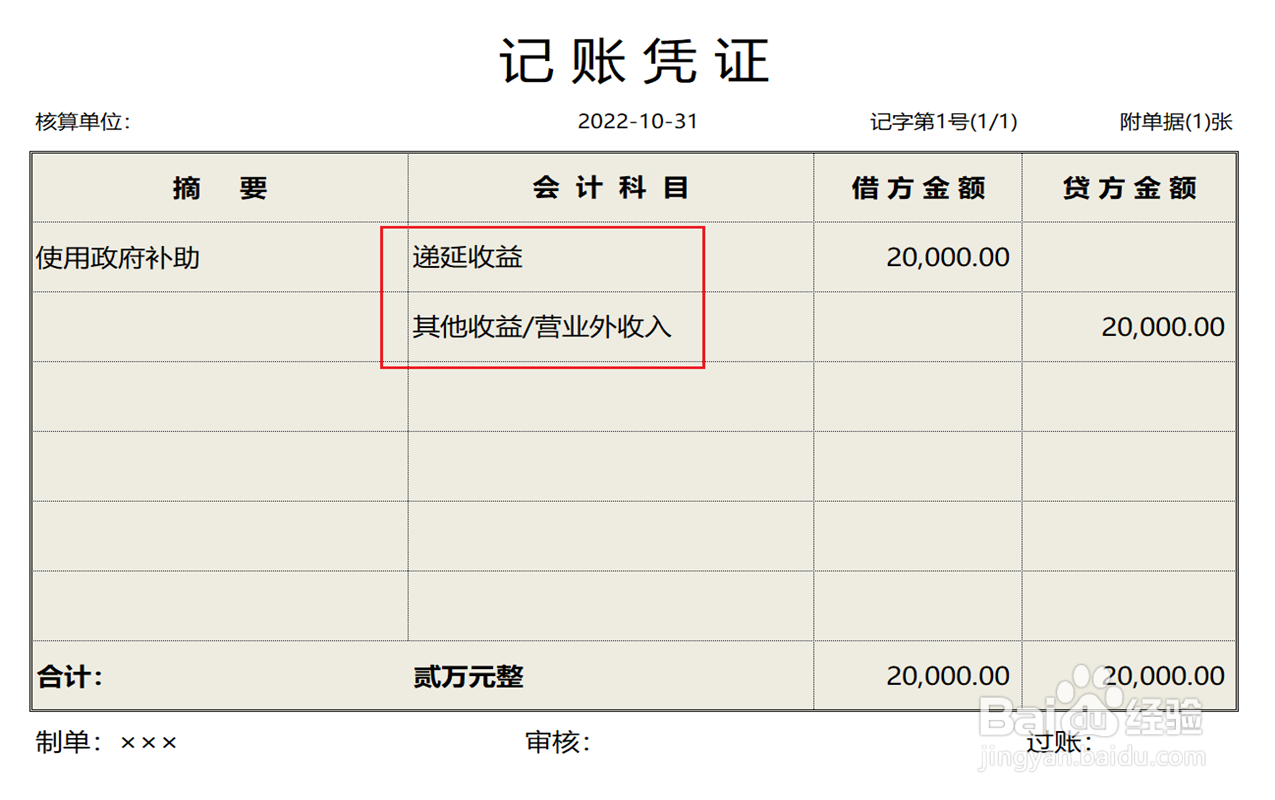

2、后期使用政府补助时,将使用金额计入其他收益科目或者营业外收入科目,同时冲销递延收益科目。

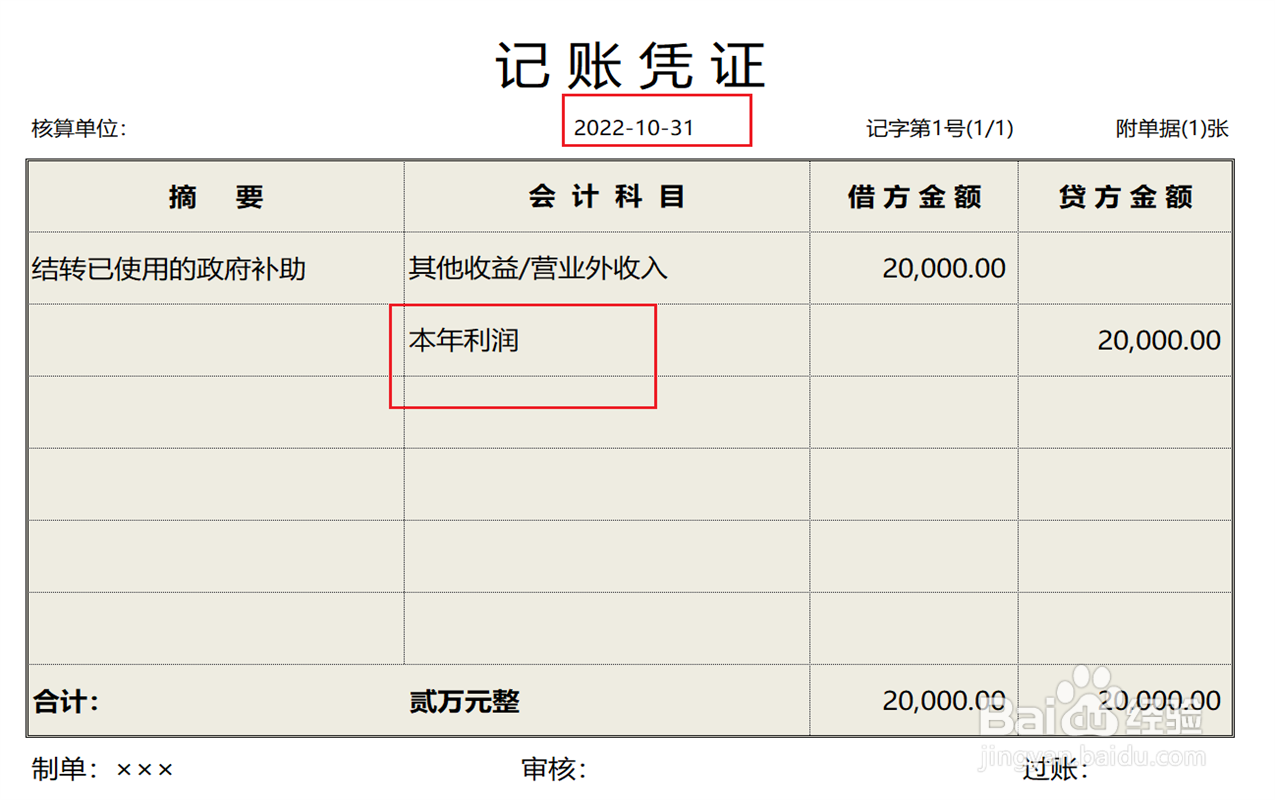

3、当月期末结账时,将其他收益科目和营业外收入科目的余额全部结转到本年利润科目即可。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:94

阅读量:99

阅读量:115

阅读量:193

阅读量:80