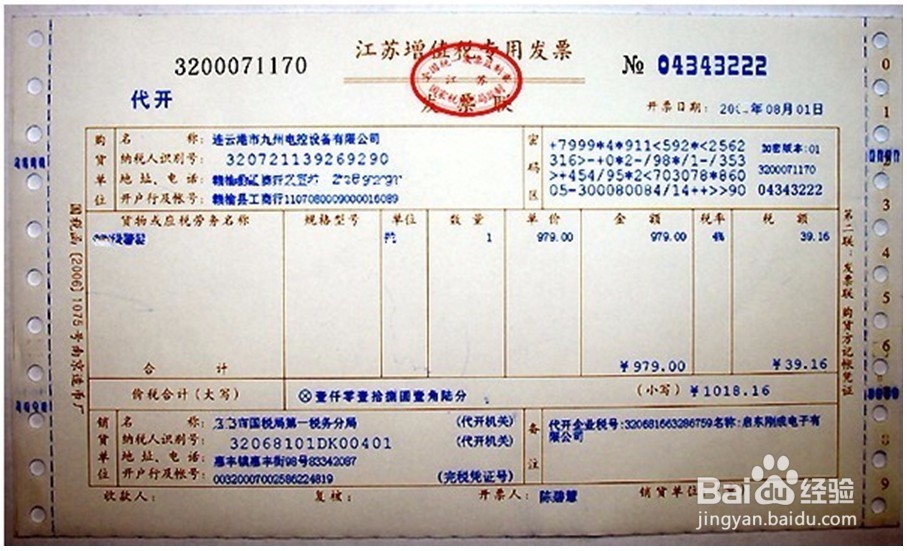

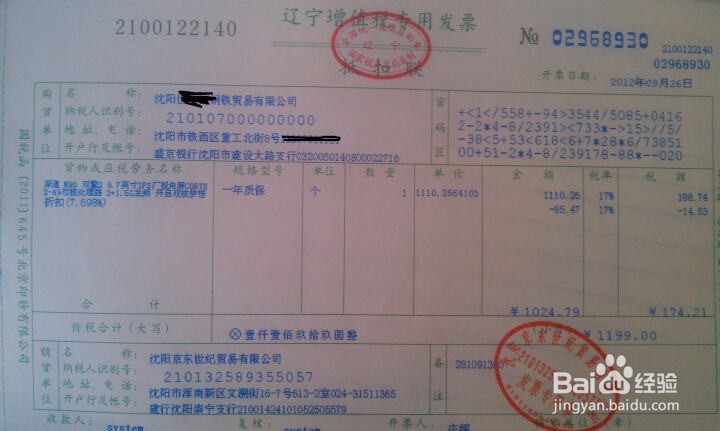

发票税号错误怎么补救

1、相关文件依据是“国家税务总局关于修订增值税专用发票使用规定的补充通知”(国税发〔2007〕18号)文第一条第三项。

2、因开票有误购买方拒收专用发票的,销售方须在专用发票认证期限内向主管税务机关填报申请单,并在申请单上填写具体原因以及相对应蓝字专用发票的信息。

3、同时提供由购买方出具的写明拒收理由、错误具体项目以及正确内容的书面材料,主管税务机关审核确认后出具通知单。销售方凭通知单开具红字专用发票。

4、因此,书面说明材料主要应写明以下内容,不需到公司主管税务机关办理,盖上公司公章连同拒收的发票一起转交给销售方即可。

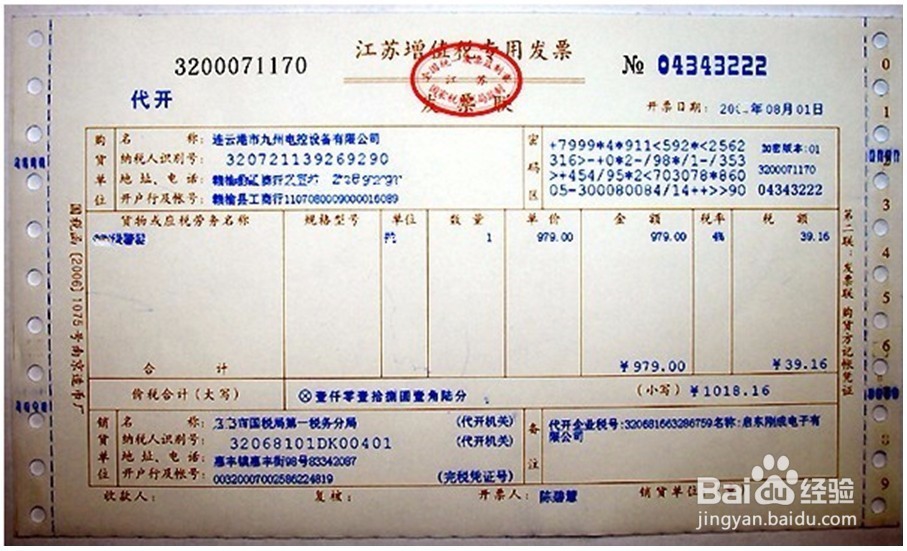

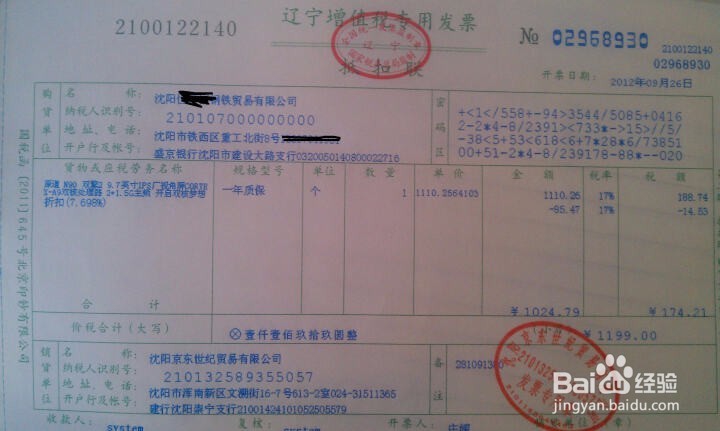

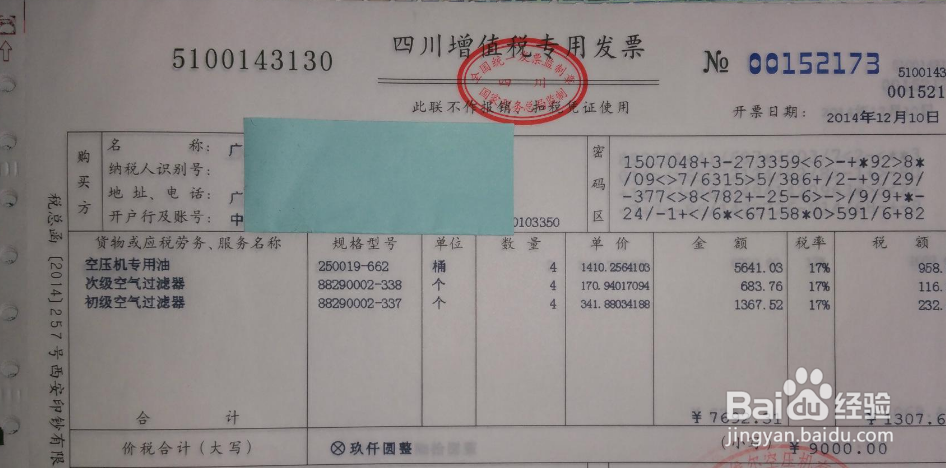

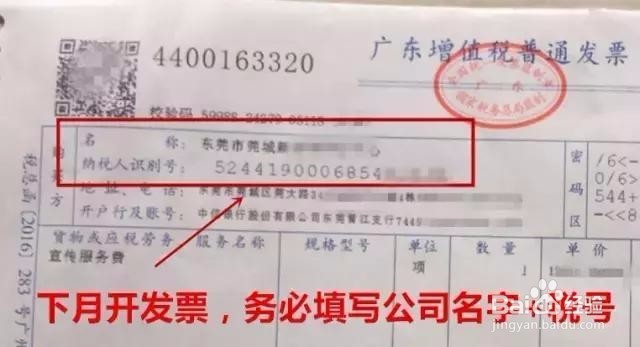

5、拒收理由:由于贵公司将我公司的税号开错,使得该发票无法正常认证、抵扣、进账;

6、错误具体项目:购货方税务登记证号码;正确内容应是:写清楚你公司正确的税证号。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。