现金结算的股份支付账务处理

1、首先,在股份授予日,以授予日权益工具的公允价值确认初始成本,账务处理方法如下。

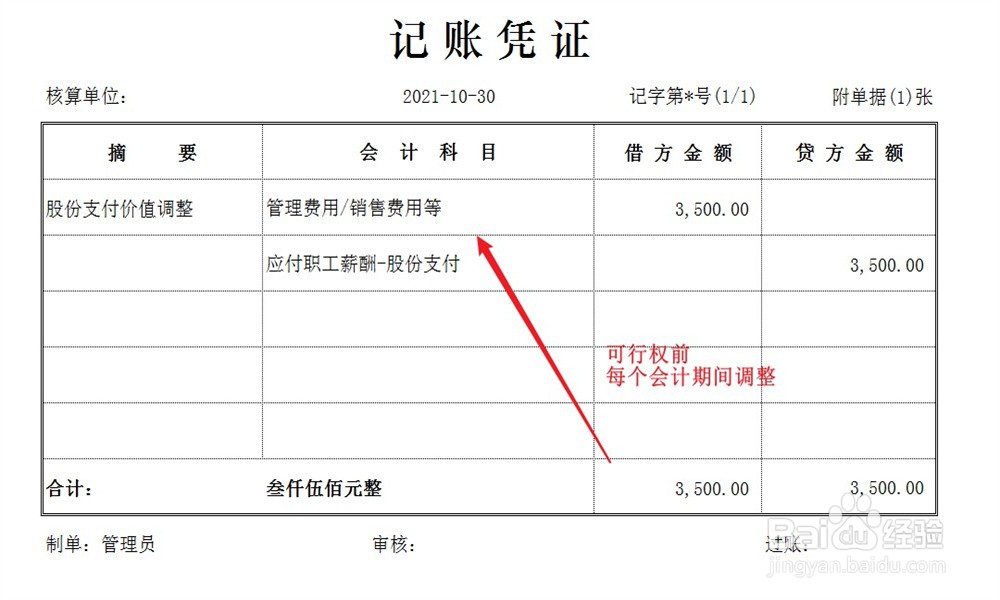

2、在可行权日之前的每个会计期间,以权益工具的公允价值重新计量股份成本,账务处理方法如下。

3、在可行权日之后的每个会计期间,仍然以权益工具的公允价值为基础重新计量股份成本,但计量差异计入公允价值变动损益科目,账务处理方法如下。

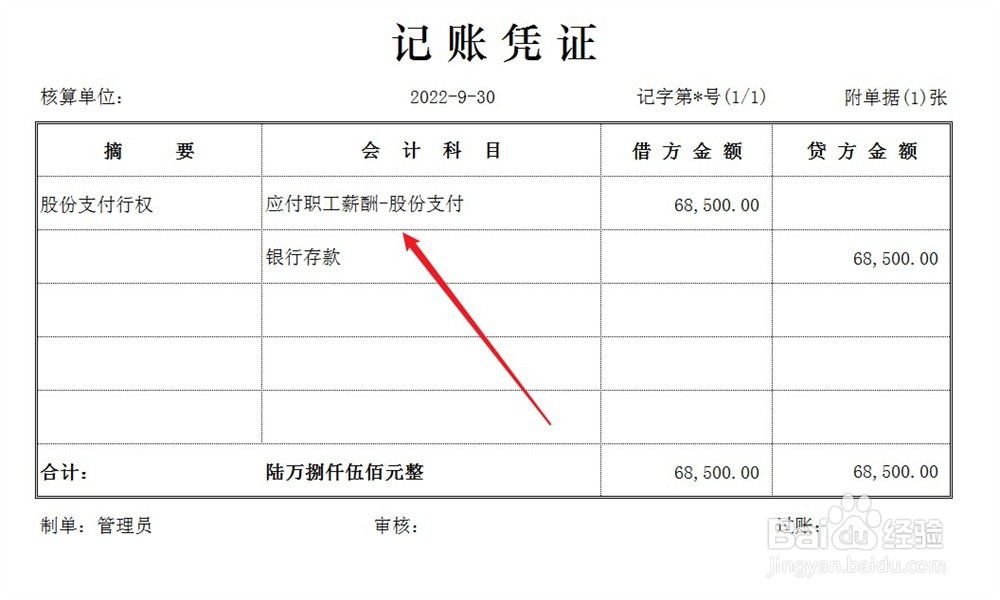

4、在行权日,以现金形式结算股份支付,账务处理方法如下。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:49

阅读量:88

阅读量:100

阅读量:125

阅读量:89