保险行业“营改增”管理难点及应对方案

作为金融业的重要支柱之一,保险业“营改增”一直是大家关注的焦点,从具体的财务管理工作,到整体的IT系统改造,都将因此次“营改增”而产生深远的变化。本文将从保险行业特点及基本税收政策、销项管理、进项管理以及增值税纳税申报等角度解析“营改增”对保险行业的挑战和应对方案。

工具/原料

Hitpoint保险行业增值税管理系统

企业ERP或财务软件

方法/步骤

一.保险行业特点及基本税收政策

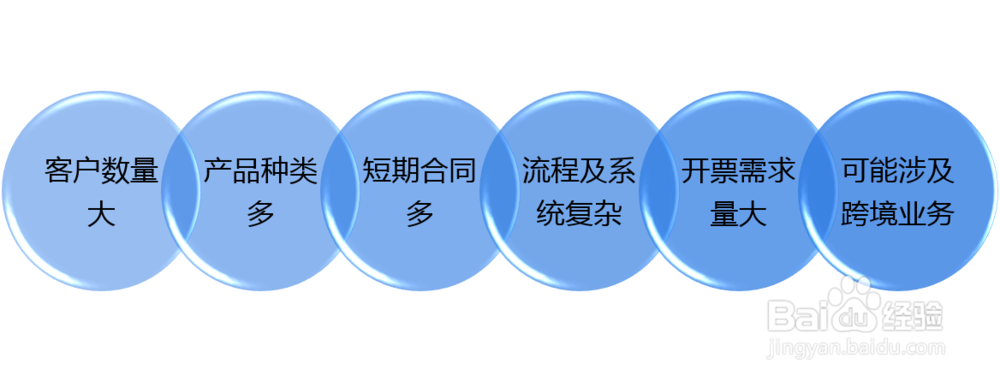

相较于其它行业,甚至说同为金融业的银行、证券公司来说,保险行业有其自身特点,可以总结为下图几点。

根据“营改增”政策规定,保险机构应缴纳增值税的金融服务包括贷款服务、直接收费金融服务、保险服务和金融商品转让。较之营业税,在保留贷款、金融商品转让、保险服务的同时,将原来的其他业务收入统一归入“直接收费金融服务”。

自5月1日起,上述四类业务按照6%的税率缴纳增值税。但其中一年期及以上人寿保险、养老年金保险、健康保险及为出口货物提供的保险服务延续了营业税的免税规定。投资业务中的金融商品买卖业务,沿用了营业税差额征税的规定。这些特殊性业务处理就需要相应的系统改造才有可能做到高效、准确应对。

二.销项管理中的难点

1. 销项发票开具

一般的保费收入在为投保人开具增值税发票时通常只需要备注保单编号,以及根据投保人的性质区分增值税专用发票和普通发票。但是,由于保险行业的特殊性,在开具发票时国税总局出台了一些特殊规定:

l 保险公司在代收车船税开具增值税发票时需要注意在备注栏中注明代收车船税税款信息(具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等)。

l 保险公司为个人保险代理人代扣代缴增值税,可代个人保险代理人统一向主管国税机关申请汇总代开增值税普通发票或增值税专用发票,在备注栏内注明“个人保险代理人汇总代开”字样。

另外,还有其他诸如共保业务、关联企业投保、中介代理业务增值税专用发票的开具等特殊开票情况,需要和税务部门提前沟通确认。诸如此类的特殊处理也可以通过系统根据特定的业务类型做事先设置,由系统自行处理。

2. 销项发票监控

“营改增”后增值税发票遵循“属地”管理原则,发票的开具都会由分支机构完成。销项管理的重心偏移,要求保险公司更加强化分支机构在发票管理中的作用。保险公司如需达到集中管理的要求,就需要调整现有流程,架设适应遍布全国业务网络的增值税发票管理系统,并与核心业务系统进行对接,实现销项发票的监控和统计管理工作。

三.进项管理中的难点

1. 采购流程改造

目前比较典型的保险公司采购模式是由总公司-省级-地市级-县级等多个层级的经营机构和营业网点组成。由于保险公司业务模式呈金字塔状,底层分支机构是业务的主要来源,因此销项税主要集中在底部;而总公司或省级分公司通常负责集中采购,进项端多集中在顶部。

针对这样的情况,保险公司需要在采购时就进行分解,明确让供应商了解开票和收款对象,可以通过使用包含供应商对账平台和票据影像系统的进项管理系统,实现帮助供应商提高开票效率,完善保险公司采购发票的认证抵扣流程。

2. 进项发票管理

保险业应切实加强进项税额发票凭证的管理,逐步完善增值税发票的内控管理制度和管理流程,细化发票审核、认证、归档等关键点,如各分支机构进项发票的集中管理、不同征收方式情况下的可抵扣进项税额的确定、当进项税额做转出处理时“进项转出比例”的计算等。还应根据自身情况善加谋划,在控制住税务风险的同时,实现利润最大化和税负的降低。

四.增值税纳税申报

“营改增”之后,增值税的纳税申报难度相比营业税提高许多,财务人员需要填写的增值税纳税申报表条目纷繁复杂。如果能够通过系统完成纳税申报表取数,实现独立申报、汇总申报和预缴税款等功能,将能够很大程度地减少税务人员的工作量,降低纳税申报出错率。

从外部监管层面来说,保险公司除了原有的大企业风险管理、重点税源监控外,“营改增”后预计还要面临增值税风险纳税评估,而且还要配合增值税专用发票的检查,如果出现违规行为,则可能涉及刑事责任等风险和挑战。

注意事项

“营改增”并不是税率的简单改变,而是要对保险公司从流程到系统各个方面进行全面改造,任何一个纰漏都有可能导致企业税负增加、或影响企业税务评级。保险公司需要通过稳定的税务管理系统建立一套完整的增值税管理规范和操作指引,确保业务正常进行,规避税务风险。