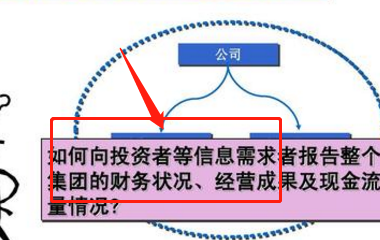

合并报表抵消分录的基本原理

1、合并报表抵消分录的基本原理是母公司对子公司的权益性投资项目与子公司所有者权益项目相抵消(外币报表折算差额不抵消,直接汇总)。

2、抵消分录中,“未分配利润”科目的借、贷方金额必须相等,否则报表将不平。子公司被抵消的盈余公积不再恢复。

3、合并完成后,母公司数和合并数中的实收资本、资本公积、盈余公积数相等。未分配利润不等,差额为子公司的未分配利润数。对母公司与子公司、子公司之间发生的内部交易,应当抵消。抵消时应注意对重要性原则的运用。一般情况下,对重要的内部交易,应当抵消,对不重要的可不抵消。

4、编制合并报表的程序一般包括:

(1)检查并调整母、子公司会计报表中可能存在的误差和遗漏。

(2)抵消企业集团内部交易的未实现损益。

(3)抵消子公司因实现净利润而提取的法定盈余公积、和任意盈余公积。

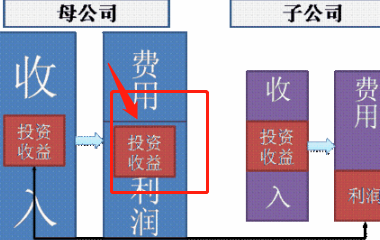

(4)抵消母公司从子公司取得的投资收益和收到的股利,并将母公司对子公司股权投资账户余额调整至期初数。

(5)抵消年初母公司对于子公司股权投资账户和子公司所有者权益各账户的余额,并将两者的差额确认为合并价差;若有少数股权,还要确认相应部分的少数股东权益。

(6)将合并价差分解为子公司净资产公允价值与账面价值的差额和商誉,并在其有效年限内加以分配和摊销。我国《合并会计报表暂行规定对合并价差不作选择的分解、分配和摊销,而是直接列于合并资产负债表中的“”长期投资“”荐下。

(7)若有少数股权,在合并工作底稿上确立当年属于少数股东的子公司净利润,应相应增加少数股东权益。

1、1、合并报表抵消分录的基本原理是母公司对子公司的权益性投资项目与子公司所有者权益项目相抵消。

2、抵消分录中,“未分配利润”科目的借、贷方金额必须相等,否则报表将不平。子公司被抵消的盈余公积不再恢复。

3、合并完成后,母公司数和合并数中的实收资本、资本公积、盈余公积数相等。