哪些费用不应当计入存货成本

下列费用不应当计入存货成本,而应当在其发生时计入当期损益:

①非正常消耗的直接材料、直接人工及制造费用。

②企业在采购入库后发生的储存费用,应计入当期损益。但是,在生产过程中为达到下一个生产阶段所必须的仓储费,应计入存货成本。

③不能归属于使存货达到目前场所和状态的其他支出。

④企业采购用于广告营销活动的特定商品,计入当期损益(销售费用)。

常见的存货有原材料、在产品、半成品、产成品(代制品和代修品)、商品、委托加工物资、委托代销商品、周转材料等。

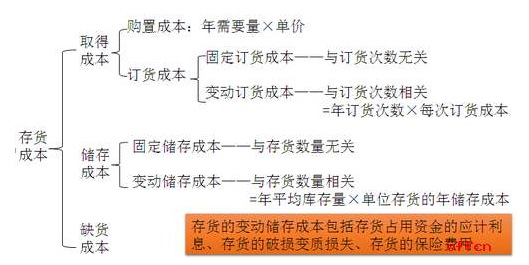

1、外购成本(购买价款+其他相关费用)

相关税费、运输费、装卸费、保险费、运输中存货的合理损耗、入库前的挑选整理费等其他可归属于存货采购成本的费用。

2、加工取得存货的成本(加工中的各种成本之和)

3、其他方式取得存货的成本(公允价值计量)

4、存货盘盈

盘盈的存货应按其重置成本作为入账价值,并通过“待处理财产损溢”科目进行会计处理,按管理权限报经批准后,冲减当期管理费用。

扩展资料

存货经历:

第一个阶段

采购过程中,入库前发生的仓储费用,这是运输途中或转运过程中产生的必要费用,应计入存货的采购成本。

第二个阶段

存货采购入库后,被领用前所发生的仓储费用,应计入当期损益(管理费用)。

第三个阶段

生产阶段,在生产过程中为达到下一个生产阶段所必需的仓储费用,应计入存货成本。比如,某酒类生产企业,为使生产的酒达到规定的产品质量标准而必须发生的仓储费用,应计入酒的成本,而不应计入当期损益。

第四个阶段

存货完工待售阶段,这个阶段所产生的仓储费不计入存货成本,而应计入当期损益(管理费用)。

参考资料来源:百度百科-存货成本

参考资料来源:百度百科-当期损益

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:141

阅读量:46

阅读量:86

阅读量:31

阅读量:94