印花税报错了怎么办

1、

什么是印花税?

印花税是以经济活动中签立的各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所征的税。因为是在应税凭证上粘贴印花税票作为完税的标志而得名。

2、什么人是印花税的缴纳者呢?

印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

3、什么样的情况下需要交纳印花税? 缴纳的标准又是多少呢?

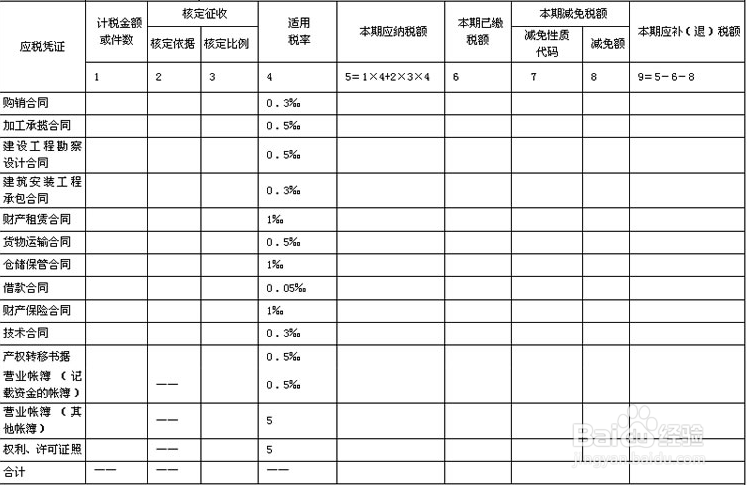

印花税根据应税凭证不同,分别采用比例税率和定额税率,下图是各类应税凭证对应的税目及适应税率。

1、印花税的申报分为网上申报(金三系统)及税务大厅申报两种方式。

一、网上申报:

金三纳税申报系统提供印花税申报表的界面,纳税人根据所需要申报的应税凭证填列相应的计税金额,系统会自动计算税额,保存后提交发送申报表后进行自动扣缴税款,税务端扣税成功后收取电子缴税凭证。可作为原始凭证入账。

这种申报方式适合网上纳税申报的并签定了三方扣税协议的企业和个人。以这种方式申报印花税,必须要制作印花税申报明细台账,列明申报印花税的应税凭证、计税金额、税率、纳税时间等相关信息,以备企业自查及税务局抽查。

2、二、税务大厅申报:

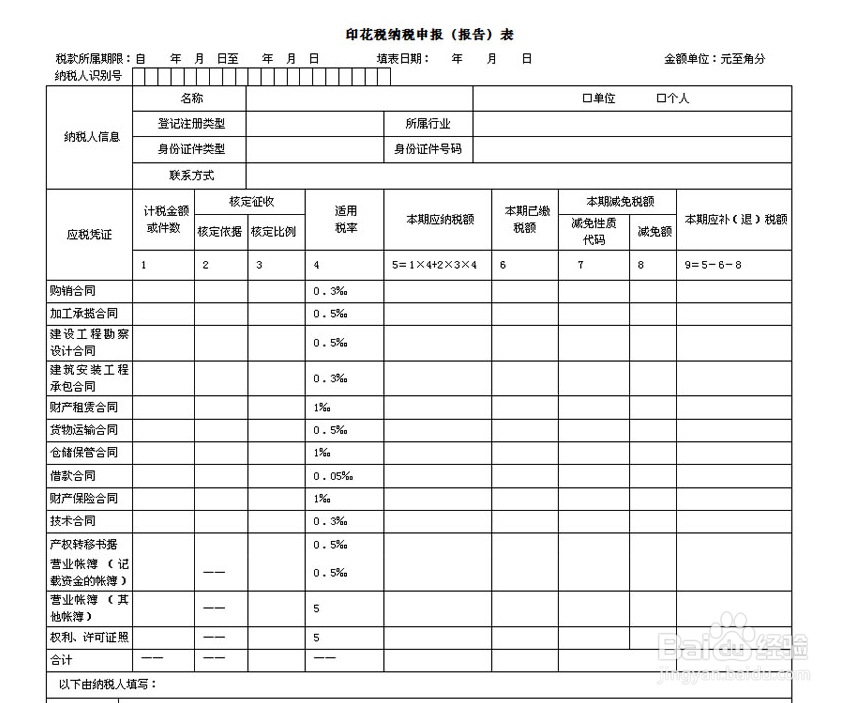

纳税人携带相关证件(公章、签章等)前往所属税务大厅进行申报,在税务大厅填写《印花税纳税申报(报告)表》,盖好公章、签章等,提交税务服务窗口进行申报及缴纳税款,税务服务窗口提供印花税票或完税凭证两种凭据。

纳税人可将印花税票足额贴在应税凭证上,(注意,印花税票一旦贴在应税凭证上需要在每张税票的骑缝处盖戳注销或者划销,不可重复使用同一张印花税票。)

印花税的完税凭证可做为原始凭证进行入账,纳税人需制作印花税申报明细台账。

税务大厅申报方式适合所有应税纳税人。

3、以上两种申报方式如果在申报过程中出错,如填错应税凭证、计税金额,多缴或少缴印花税额等等问题,可带上相应申报表、缴税凭证、应税凭证、公章(印章)等资料前往所属税务大厅进行调整申报。根据税务局要求补交税款或进行退税申请(建议多缴税部分做为预缴税款后期抵扣)

4、印花税的所有纳税申报报表、缴税凭证、应税凭证、明细台账等一定要保存完整,这得缴税的凭据,以备税务抽查稽查之用。

1、印花税的核算科目为“税金及附加”。

老会计们需注意了,目前印花税的入账科目不再通过“管理费用”科目核算了。

2、贴花交纳的印花税可以不通过“应交税费”核算了。借: 税金及附加,贷:银行存款 即可

3、汇总缴纳或核定征收方式的印花税需通过“应交税费”科目核算,

计提时 借:税金及附加 贷:应交税费——应交印花税

缴纳时 借:应交税费——应交印花税 贷:银行存款