初级会计知识练习题:长期股权投资的确认与计量

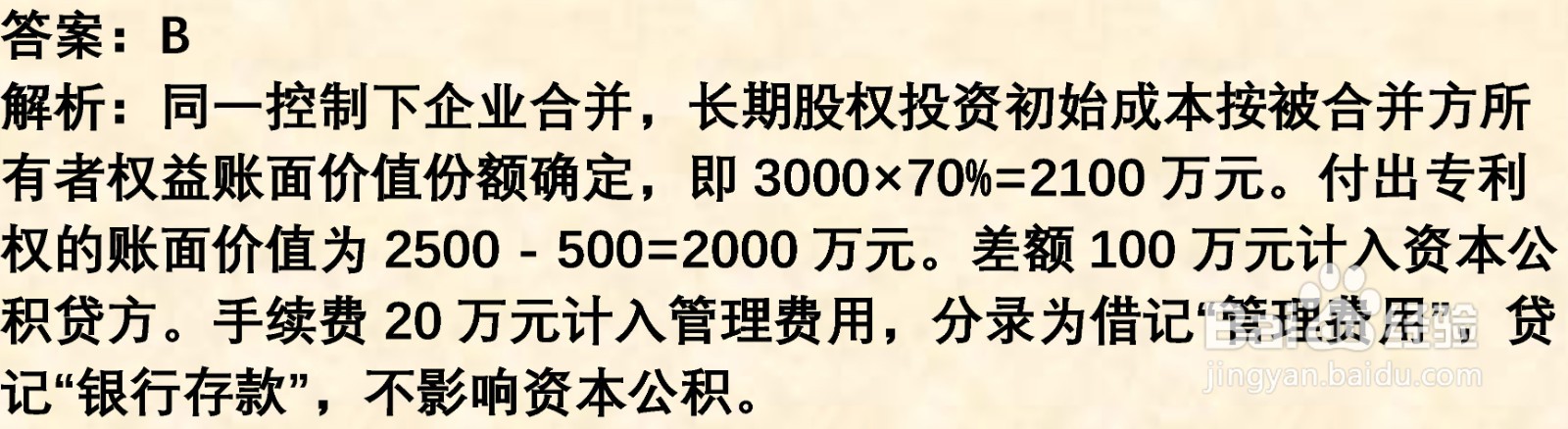

1、甲、乙企业同属同一集团,2025年1月1日,甲以一项专利权取得乙企业70%股权。当日乙企业所有者权益账面价值3000万元,专利权原价2500万元,已摊销500万元,无减值,甲企业“资本公积——股本溢价”余额200万元,合并时发生手续费20万元。甲企业应确认的资本公积为( )万元

A.100(借方)

B.100(贷方)

C.120(借方)

D.200(贷方)

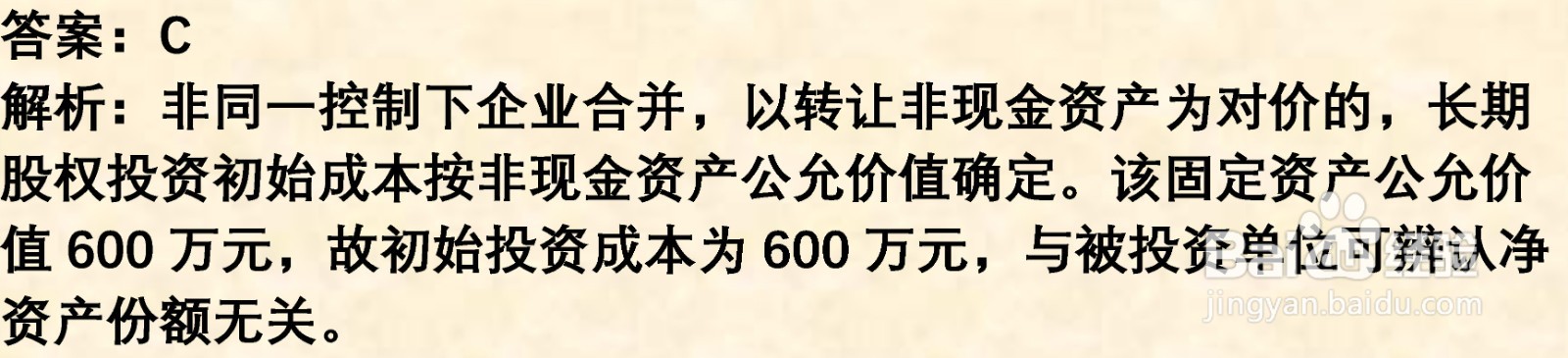

2、甲、乙为独立公司,2025年6月30日甲以固定资产取得乙60%股权。该固定资产原值750万元,已提折旧200万元,减值准备50万元,投资日公允价值600万元,乙公司可辨认净资产公允价值900万元。甲公司长期股权投资初始投资成本为( )万元

A.540

B.500

C.600

D.750

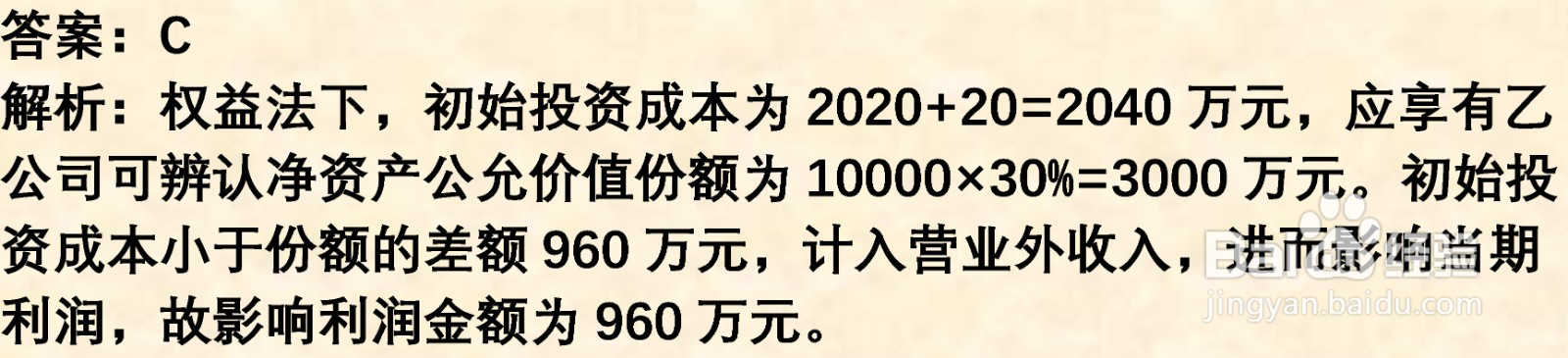

3、 甲公司2025年1月5日支付2020万元购入乙公司30%股份,另付税费20万元,购入时乙公司可辨认净资产公允价值10000万元。甲对乙具有重大影响,其确认投资影响利润的金额为( )万元

A.-20

B.0

C.960

D.1000

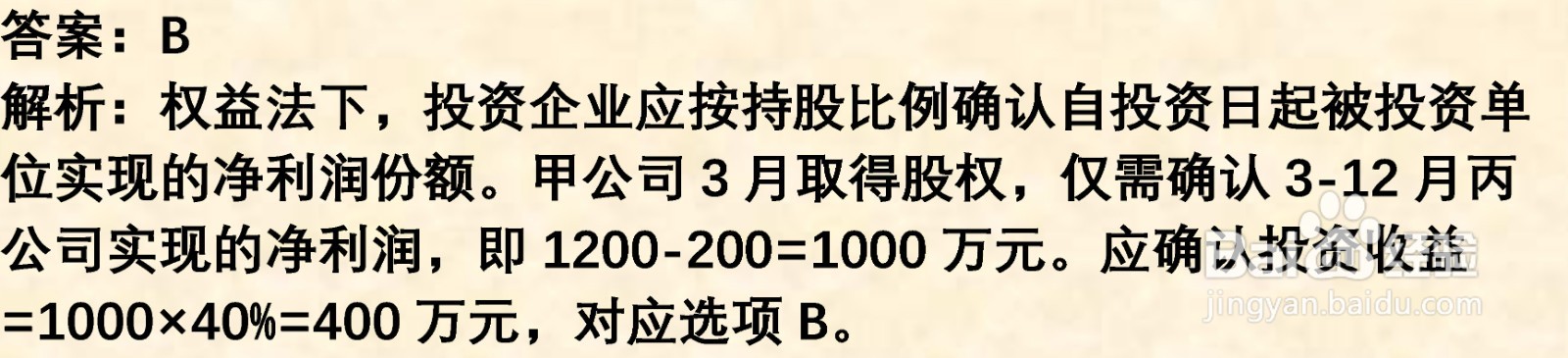

4、甲公司2025年3月以银行存款5000万元取得丙公司40%股权,对丙公司具有重大影响,采用权益法核算。2025年丙公司实现净利润1200万元,其中1-2月实现净利润200万元。甲公司2025年应确认的投资收益为( )万元

A.480

B.400

C.320

D.240

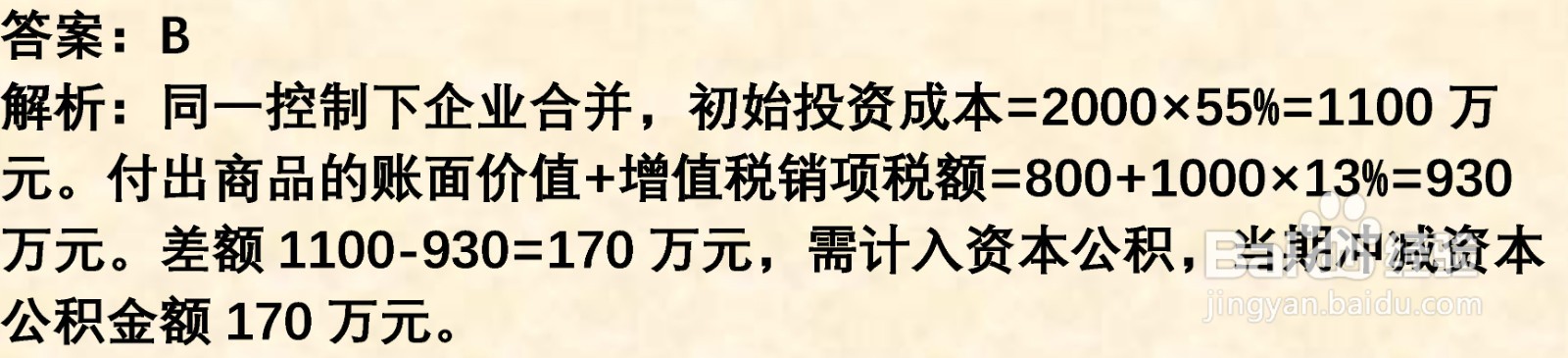

5、甲、乙公司同受丁公司控制,2025年5月甲以一批库存商品换取乙公司55%股权。该商品成本800万元,公允价值1000万元,增值税税率13%,甲公司“资本公积——股本溢价”余额200万元。当日乙公司所有者权益账面价值2000万元。甲公司取得股权时应冲减资本公积的金额为( )万元

A.0

B.170

C.80

D.130

6、下列关于长期股权投资初始投资成本确定的表述,正确的有( )

A.同一控制下企业合并,按被合并方在最终控制方合并报表中净资产账面价值份额确定

B.非同一控制下企业合并,按付出对价的公允价值确定

C.对联营企业投资,发生的审计费、评估费计入初始投资成本

D.购入无重大影响的股权,相关交易费用计入当期损益

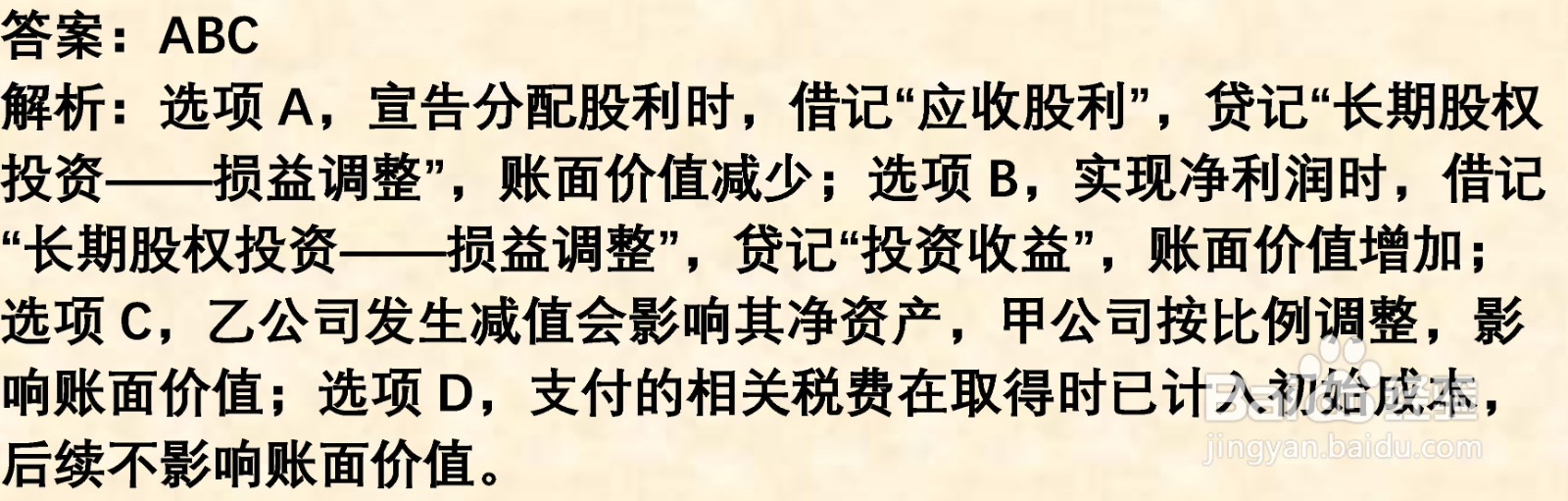

7、 甲公司持有乙公司30%股权并施加重大影响,采用权益法核算,2025年发生下列业务,影响长期股权投资账面价值的有( )

A.乙公司宣告分配2024年度现金股利

B.乙公司2025年度实现净利润

C.乙公司发生重大资产减值损失

D.甲公司为取得股权支付的相关税费

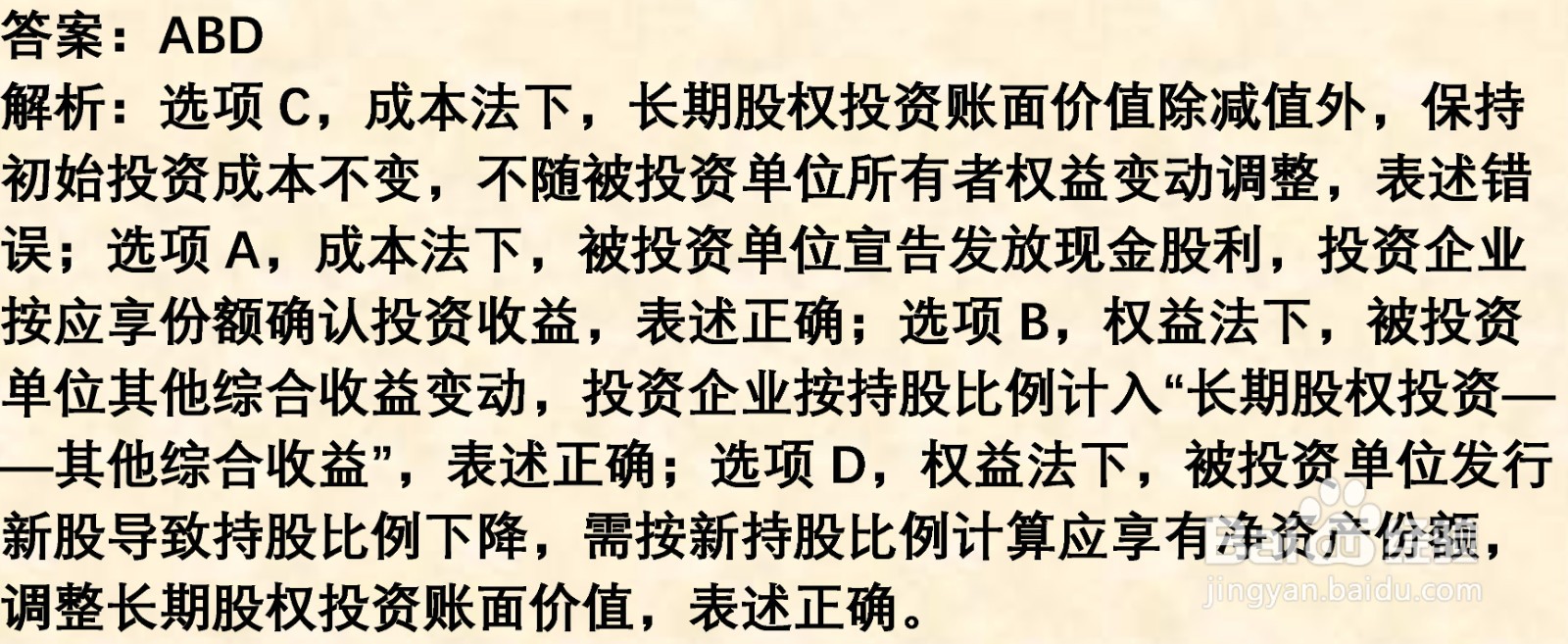

8、下列关于长期股权投资后续计量的表述中,正确的有( )

A.对子公司投资采用成本法核算,被投资单位宣告分红时确认投资收益

B.对联营企业投资采用权益法核算,应按持股比例确认被投资单位其他综合收益变动

C.成本法下,长期股权投资账面价值随被投资单位所有者权益变动而调整

D.权益法下,被投资单位发行新股导致持股比例下降,应按新比例调整长期股权投资账面价值

9、甲公司持有丁公司股权,下列情形中应终止确认长期股权投资的有( )

A.甲公司将丁公司股权全部转让给第三方,收取对价并办理股权过户

B.甲公司丧失对丁公司的控制、共同控制和重大影响,且股权公允价值无法可靠计量

C.丁公司依法清算,甲公司收回剩余资产

D.甲公司将丁公司50%股权对外出售,仍持有30%股权并具有重大影响