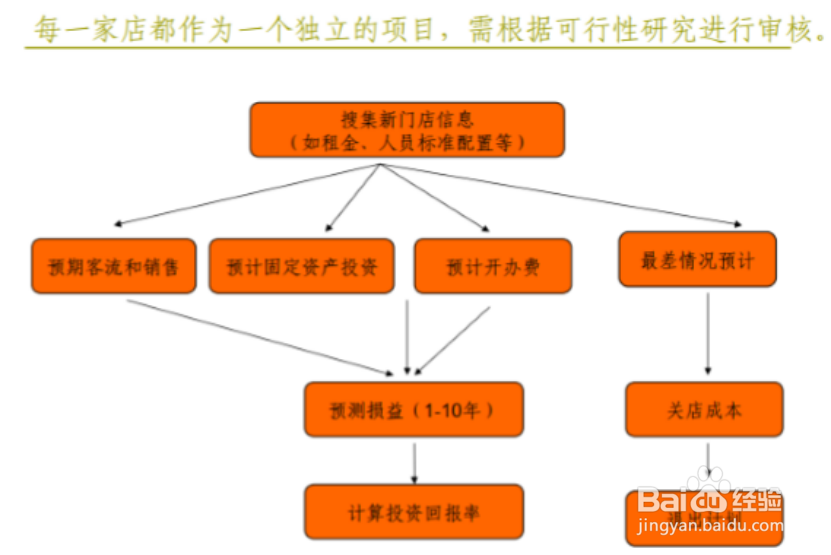

财智云课堂-决策支撑力-如何做好可行性分析?

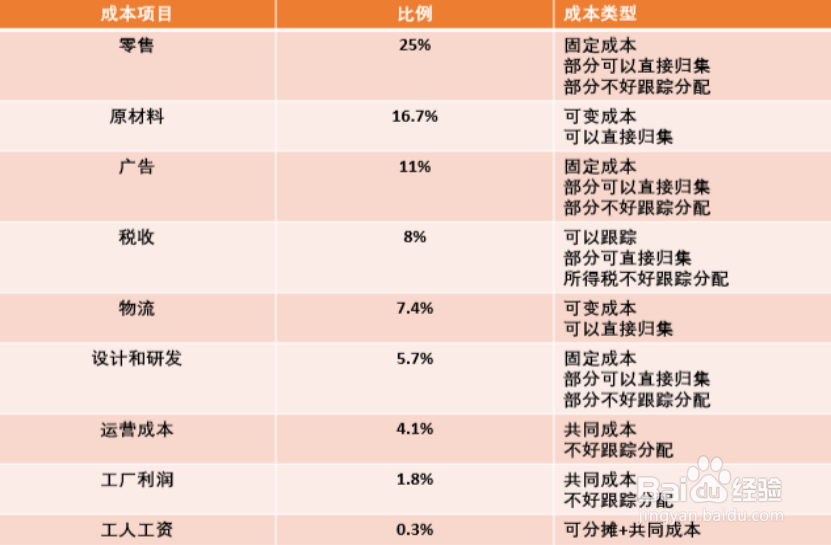

1、重新认识成本 :可变成本与固定成本

2、面向未来-建模,预估收入和产出

3、两个目的:投入产出比和效底线盈亏平衡

• 成本对象:决策点不一样,成本对象就不一样

• 可变成本、固定成本

• 直接成本、间接成本:是否可以直接归集到成本对象的成本

1)固定成本:成本总量在一定范围内保持不变,与产量的变化无关。

2)变动成本:每增加一个单位的产量,单位成本随之变动

Ÿ 成本对象的完全成本

Ÿ 成本对象的直接成本

Ÿ 成本对象的间接成本

2、本量利分析概念的应用-盈亏平衡点

Ÿ 销售收入=变动费用总额+固定费用总额+收益或损失

Ÿ 收益或损失=销售收入-变动费用总额-固定费用总额

Ÿ 盈亏平衡,即收益等于0时,销售收入=变动费用+固定费用

Ÿ 价格*产(销)量=单位变动成本*产(销)量+固定费用总额

Ÿ 产(销)量=固定费用总额/(价格-单位变动成本)

盈亏平衡点的练习

Ÿ 一个地方电器公司在校园报纸上发布了一则广告,声称在校园内即将召开分析师大会,报名参与的人可以获得在分析师会议上销售带有分析师大会LOGO的录音笔的机会。

Ÿ 要求,从会议组委会那里购买价值10美元的销售执照,以及租用140美元的售货包间。电器公司向销售员收取每台3美元的费用,并允许他们退回未售出的产品。

Ÿ 公司给每台录音机定价8美元。

Ÿ 你是否决定接受这份工作?你要卖出多少录音笔才能达到盈亏平衡?

固定费用:150美元(140+10) 变动费用:3美元 价格:8美元

保本销量=150/(8-3)=30

3、本量利分析概念应用-盈亏平衡收入

Ÿ 如果公司出售多种产品,盈亏平衡计算销量就不好构建模型了。这个时候,可以换个思路,计算盈亏平衡销售收入。

Ÿ 销售收入=变动费用+固定费用+收益或损失

Ÿ 盈亏平衡意味着收益或损失等于0

Ÿ 销售收入=变动费用+固定费用

Ÿ 销售收入=变动费用/销售收入*销售收入+固定费用

Ÿ 变动费用=单位变动成本*产(销)量

Ÿ 销售收入=价格*产(销量)

Ÿ 变动费用/销售收入=单位变动成本/价格----》变动成本率

Ÿ 销售收入=变动成本率*销售收入+固定费用

Ÿ 销售收入=固定费用/(1-变动成本率)

Ÿ 销售收入=固定费用/毛利率

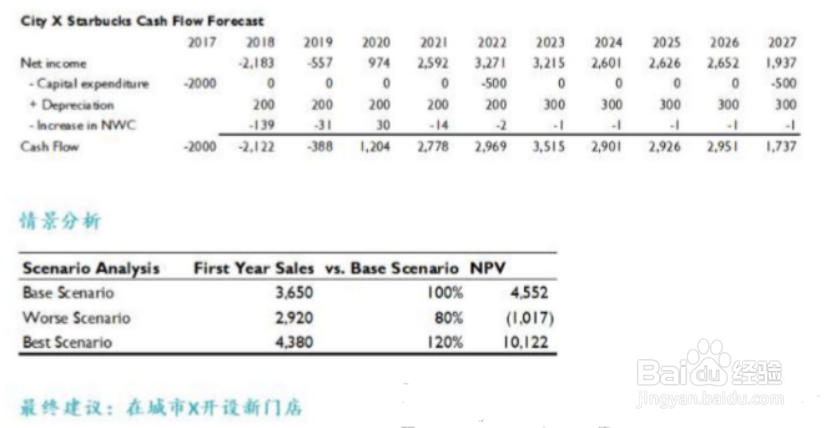

建模-预测成本对象的收入、成本

4、Ÿ 现值,也称折现值,是指把未来现金流量折算为基准时点的价值,用以反映投资的内在价值。使用折现率将未来现金流量折算为现值的过程,称为“折现”。 折现率,是指把未来现金流量折算为 现值时所使用的一种比率。现值=终值/(1+折现率)^n

Ÿ 内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。在 excel中有相关的函数进行测算。它是一项投资渴望达到的报酬率,该指标越大越好。投资项目各年现金流量的折现值之和为项目的 净现值,净现值为零时的折现率就是项目的内部收益率。