企业职工薪酬的会计分录怎么处理

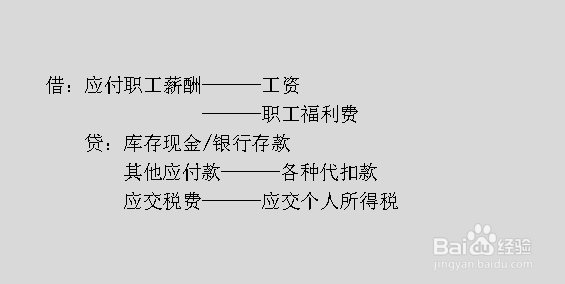

1、支付职工工资、奖金、津补贴以及福利费等:

借:应付职工薪酬———工资

———职工福利费

贷:库存现金/银行存款

其他应付款———各种代扣款

应交税费———应交个人所得税

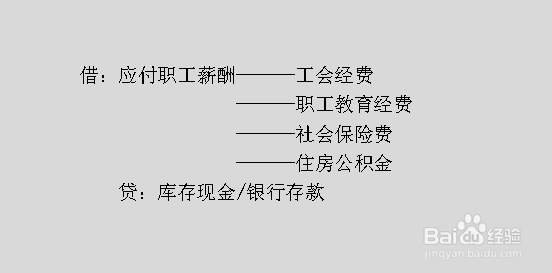

2、支付工会经费、职工教育经费,缴付社会保险费、住房公积金等:

借:应付职工薪酬———工会经费

———职工教育经费

———社会保险费

———住房公积金

贷:库存现金/银行存款

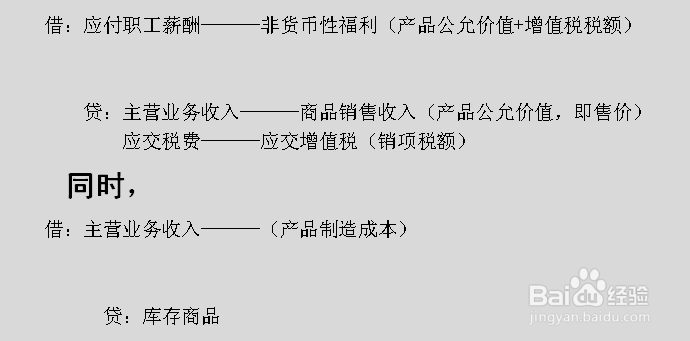

3、支付职工非货币性福利将自产产品发放给职工时:

借:应付职工薪酬———非货币性福利(产品公允价值+增值税税额)

贷:主营业务收入———商品销售收入(产品公允价值,即售价)

应交税费———应交增值税(销项税额)

同时,

借:主营业务收入———(产品制造成本)

贷:库存商品

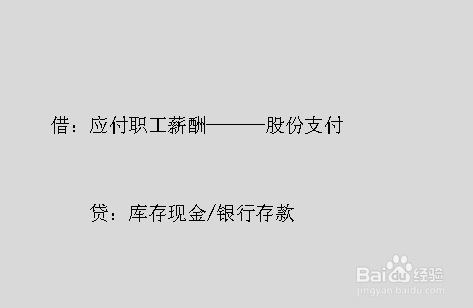

4、在行权日,以现金与职工结算股份支付:

借:应付职工薪酬———股份支付

贷:库存现金/银行存款

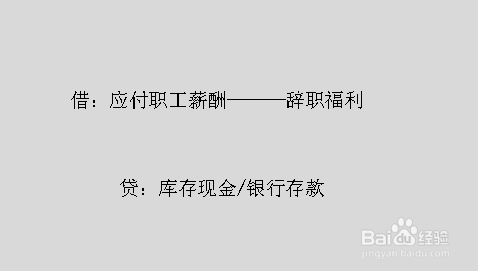

5、因解除与职工的劳动关系而支付职工补偿:

借:应付职工薪酬———辞职福利

贷:库存现金/银行存款

1、生产、管理、销售部门人员的职工薪酬,应分别计入产品或劳务成本、管理费用和销售费用等。期末分配时:

借:生产成本、制造费用、劳务成本、管理费用、销售费用等

贷:应付职工薪酬———有关明细账户

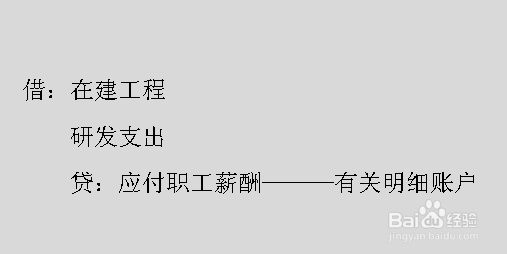

2、因由在建工程、研发支出负担的职工薪酬,在期末分配时:

借:在建工程

研发支出

贷:应付职工薪酬———有关明细账户

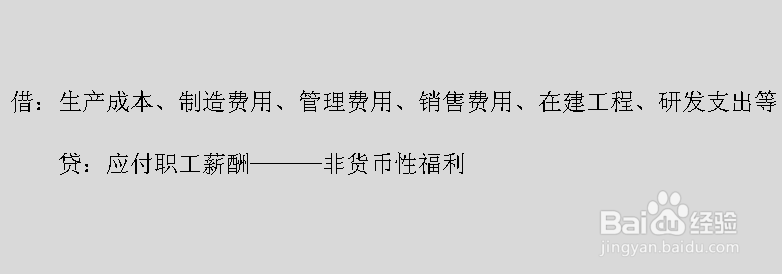

3、以非货币性资产支付的职工薪酬,包括以自产产品、外购材料、固定资产、租赁资产等无偿提供给职工使用,按照规定计算的价值。期末分配时:

借:生产成本、制造费用、管理费用、销售费用、在建工程、研发支出等

贷:应付职工薪酬———非货币性福利

4、因解除与职工的劳务关系给予的补偿,期末分配时:

借:管理费用———辞退福利

贷:应付职工薪酬———辞退福利

5、以现金与职工结算的股份支付的分配在等待期内的各资产负债表日,按当期应确认的成本费金额:

借:生产成本、制造费用、销售费用、在建工程等

贷:应付职工薪酬———股份支付

6、外商投资企业按照规定从净利润中提取职工奖励以及福利基金:

借:利润分配———职工奖励的福利基金

贷:应付职工薪酬———工资

———职工福利