金融商品转让增值税怎么计算?

1、金融商品转让销售额确定:

金融商品转让,按照卖出价扣除买入价后的余额为销售额。

2、金融商品转让亏损结转:

转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

3、金融商品买入价的计算:

金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。

4、金融商品转让增值税发票开具:

金融商品转让,不得开具增值税专用发票。

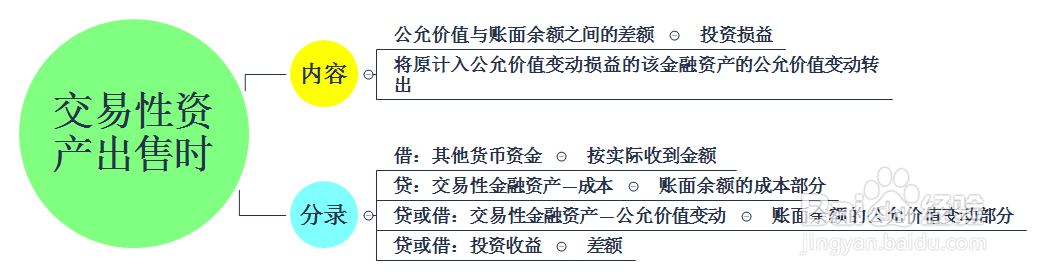

5、金融商品出售账务处理

6、金融商品转让增值税纳税申报表填写:

1.金融商品转让亏损填写《增值税纳税申报表附列资料(三)》。

2.金融商品转让盈利填写《增值税纳税申报表附列资料(一)》及增值税纳税申报表主表。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:155

阅读量:72

阅读量:168

阅读量:60

阅读量:135