如何避免掉入保险大坑?--分红险

随着时代的不断进步,生活水平的提高,国人慢慢也懂得了未雨绸缪了。

很多人在购买保险的时候,其实自己是完全不懂的,多半都是因为熟人的缘故,也就糊里糊涂的买了。但众多的保险产品中,各有侧重,我们该如何避免掉入保险大坑呢?

以下是转载来自Dr大萌萌的原创文章

分红险,保险史上最大的坑

工具/原料

保险

分红险

分红险--保险种类中的大坑

很多宝爸宝妈一提到要给孩子买保险,第一反应就是买份能返钱带保障的保险。

而一提到带返还的,相信绝悦蚂大部分人脑子里第一反应的就是【分红险】

【分红险】光是听到“分红”二字,是不是就会感觉很爽,自己交了钱,不仅有保障,还有分红,感觉已经变成了保险公司的原始股东,感觉可以赚好多钱的样子,感觉这几年交几万块钱,孩子的一辈子都有着落了。

可实际上萌主说了无数次的分红险从来就是一个天坑,但还是不停的有人问我XX分红险怎么样?

所以今天萌主特地再写一篇文章,从大家最关心的两个方面系统地判断一款分红险的价值槐槐祝:

1、保额会涨的价伟政值

2、分红收益的来源

会涨的保额

目前,中国市场上的分红险经常捆绑着保障类的险种进行出售,这类保险通常以主险(分红险)+附加险的形式存在。

主险保障身故,附加险提前给付重大疾病,身故/重疾二赔一,保险合同就终止了,之前写过的【金佑人生】就是这种保险,最大的卖点是虽然保费贵,但是保额会涨啊,几十年以后保额就高了,看起来很美好不是吗?

爬出天坑非常容易,将感兴趣的分红险与一些公认性价比不错的带身故保障的重疾险进行对比就好了,例如:康健一生多倍保、健康源优享都是不错的对比对象,哦,这两个保险都是多重赔付的,就算价格跟金佑一样,保障就能碾压金佑好几次。

大家具体可以根据萌主测评中常出现的以下几个维度的保障内容进行对比:

● 重疾保额及赔付次数

● 轻症保额及赔付次数

● 保费

● 30年以后的重疾保额

如果用带分红的产品价格,去买一个不带分红的,那么不带分红的保额现在就可以达到分红险30年以后的保额,呃,甚至是超过,而这个所谓的分红只是存在在计划书里,实际30年以后能不能达的到呢?

据萌主的经验,悬!那我们为什么要为了这几十年的保额差的空档期付多余的钱呢?

所以,分红险的保额会涨,看看就算了。

分红收益的来源

很多人觉得,分红嘛,一定就是把我的保费拿去投资了,然后投资的收益给回给我,就是分红率。

分红是中国保险业最伟大的发明,还是个起名发明,分红险在英文里面叫participating insurance,也就是共同参与、利益共享,这个利益是指从你这张保单上赚到的钱。

保险公司跟你赚了5000,说我分你3000吧,如果这么说的话,很多人就不买了,所以说,一个好名字的迷惑性其实是很大的。

是不是突然有一点明白里面的套路了??

先涨价,多赚钱,然后赚了钱再分给你一点,典型的被人卖了还帮人数钱啊,你以为保险公司会把自己本身的利润分给你吗??

一样的保额,带分红的一定比不带分红的要贵一截,只需一个国家对比哈,不能跨境对比,香港的分红险可比国内有良心的多,至少价格不会像国内那么猛加,虽然没几个分红,但是也能看出来其实带不带分红成本根本就没差那么远,国内的公司更贪心一点。

辣么,凭什么先涨价呢?涨价总得需要理由吧,保险公司的保费都是精算师们算出来的,不能凭空说我要涨50%这样吧,毕竟说出去也不好听,怎么都要包装的好看一点。

涨价的源头来与保守的精算假设,本来死亡率只有万分之一,现在假设到千分之一,本来费用成本是10%,现在假设到20%,实际的情况肯定不一样啊,不可能为了这个分红险当年的死亡率就大幅上升吧,这里就出现了一个差额,实际的成本跟之前的预期之间有了一个差,这就是所谓的“可分配盈余“,听起来是不是特别像保险公司今年的利润呢?

可分配盈余

【可分配盈余】里面的猫腻可就多了去了。

保险公司说是将可分配盈余的70%分给你,也就是说,从你身上赚的钱,保险公司自己吃掉了30%。

但是仅仅只有30%吗?

其实分给你的70%里面还会做分割,其中一部分是年度分红,一部分是终了红利,年度的当年就给你,终了的保险公司说我先不给你,为了让你保险到期时拿到更多的钱,终了红利保单结束时再给你。

这笔看起来不少的终了红利,年复一年的挂在保险公司账上,然后经济危机来了,类似于08年,类似于15年,保险公司全线亏损,这时就把终了红利拿出来补洞了,你的终了红利就这么消失不见了~~~

所以,赚你的钱,能分给你40%不错了,看计划书的时候,别老眼睛盯着最高档看,能保持一个平稳的低档和中档之间就偷着乐吧!

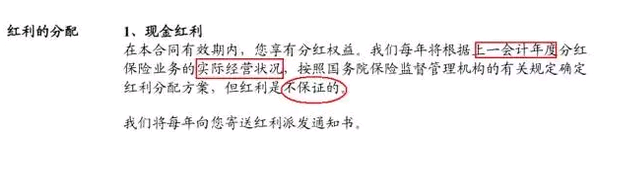

分红可以没保证的,也就是说保险公司今年想分就分,不想分你也没辙,没有任何公开数据公布保险公司真正的可分配盈余,公布出来的,那都是花剩下的。

最后

虽然今天讨论的是如何去评判一款分红险,但是本质上萌主仍然认为当前中国所有的分红险,不针对任何保险公司,都不怎么靠谱,尤其是两全(分红型),烂到没朋友。

所以各位宝宝妈妈,如果真的为你的孩子着想,还是优先给家里的经济支柱添置消费险的重疾险做足保额,让保险回归“保障”的本质才是王道。

注意事项

保险坑太大,购买需谨慎

本文非原创,图片来自网络,本着互相学习的初心,如果侵权请联系本人删除