公司估值的常用4种方法

1、一个初创公司就像一个盒子。 一个非常特别的盒子。

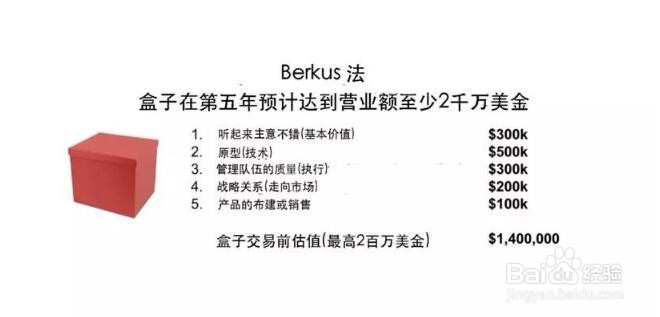

2、1.用Berkus方法评估你的创业公司

Berkus方法是用一个简单方便的经验法则来估计你盒子的价值。它是由着名的作家和商业天使投资人Dave Berkus设计的。起点是:你相信在第五年的时间里,该盒子的收入可以达到2000万美元吗?如果答案是肯定的,那么你可以根据建造盒子的5个关键成功因素来评估你的盒子。

这将给出你一个粗略的想法,你的盒子值多少钱(AKA交易前估值),更重要的是,你应该做出那些改善。请注意,根据Berkus法,在没有收入之前,盒子的估值不应超过2百万。

Berkus方法适用于尚未有营业收入的创业公司

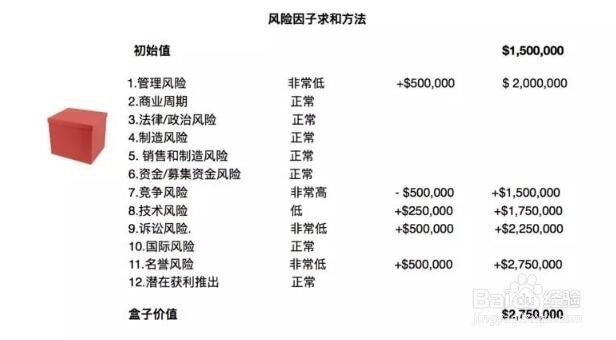

3、2. 用风险因子求和方法对你的初创公司进行评估

风险因子求和方法或RFS方法是依据Berkus的方法,稍微演化过来的一个的版本。首先,确定你盒子的初始价值。然后,根据建立盒子的12个固有风险因素,来调整盒子的价值。

这个初始值被确定为你所在地区类似盒子的平均值,风险因素以250,000美元的倍数为标准,从非常低的风险+500,000美元,到风险非常高的-$500k的估值。实际上,这里最困难的部分,在其他大多数评估方法中也同样遇到的,是找到有关类似盒子的数据。

风险因子求和方法适用于创业初期的公司

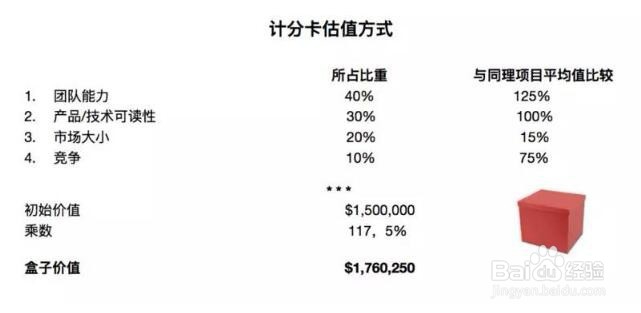

4、3. 用记分卡估价方法对你的创业公司进行估值

记分卡估价是对盒子进行估价的更为精细的方法。 它开头计算的方式与风险因子求和方法相同,即确定你盒子的基本估值,然后根据一系列标准,调整估价。这些标准本身,将以它们对项目整体成功会造成多大影响来衡量。除此以外,没有什么其他新的东西。

你的盒子比类似盒子的平均值高出17.5%:

这种方法也可以以Bill Payne Method的名义称呼,它涉及到6个标准:管理(30%),机会大小(25%),产品或服务(10%),销售渠道(10%),业务阶段 (10%)和其他因素(15%)。

记分卡估值方法适用于尚未获得营业收入的初创公司。

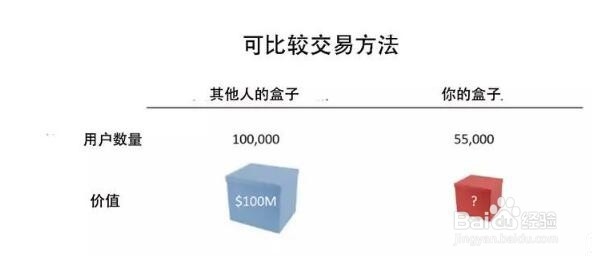

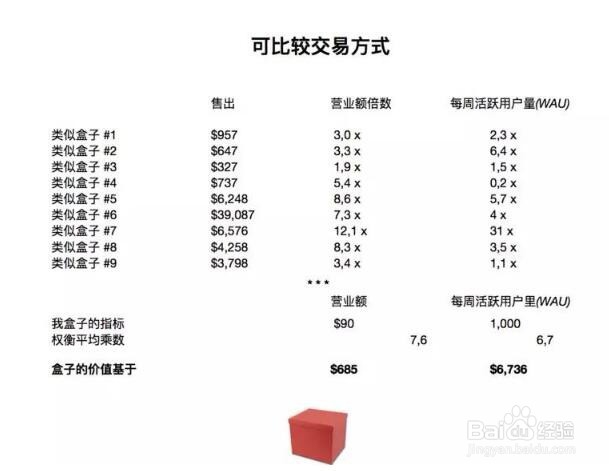

5、4. 使用可比较的交易方法对你的初创公司进行评估

可比较的交易方法实际上只是三条规则。

根据你正在构建的盒子类型,你需要找到一个指标,它将是你盒子的代表。 该指标可以是针对你行业的:每月经常性收入(Saas),人力资源人员(临时),网点数(零售),专利申请(Medtech / Biotech),每周活跃用户或WAU(信使)。 大多数情况下,你只能从损益表中获利:销售额,毛利润率,EBITDA等。

根据考虑到的可比性,该盒价值为685美元或6,736美元

可比较交易方法适用于创收前和创收后的初创公司。

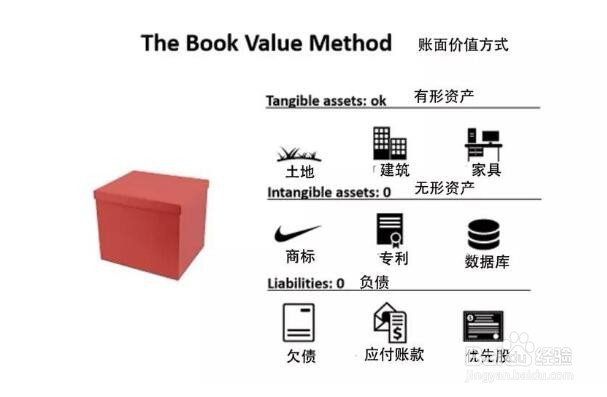

6、5. 用“账面价值法”来评估你的创业公司

忘记盒子是多么神奇,看看它值多少个1磅的纸板盒。

账面价值是指公司的净值,即箱子的有形资产,即箱子的“硬件”。

“账面价值法”对于初创公司来说尤为重要,因为它专注于公司的“有形”价值,而大多数创业公司都专注于无形资产:RD(用于生物技术),用户群和软件开发(Web启动)。

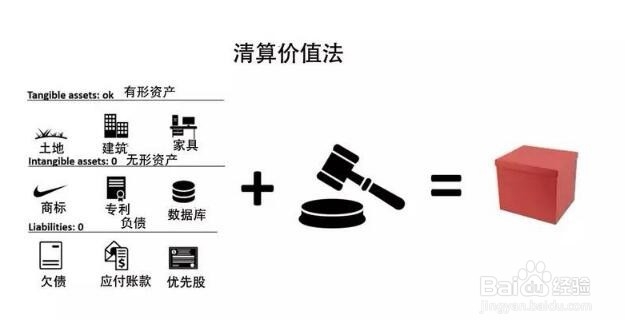

7、6.使用清算价值法来计算你的创业公司

从卖方的角度来看,很难说这是一笔不错的交易,清算价值就是其名称所暗示的,当公司生意注销时,财产清算的价值。

可以被纳入清算价值的都是有形资产:房地产,设备,库存...所以这些你可以在短时间内找到买家的一切资产。 观念是:如果我在不到两个月的时间内能把公司卖出去,可以赚多少钱? 另一方面,所有无形资产在清算过程中将被认为是毫无价值的(假设是,如果值得的话,它将在你进入清算之前,已经被售出了)。例如:专利,版权和任何其他知识产权。

实际上,清算价值是公司所有有形资产的报废价值之和。

对于投资者来说,清算价值作为评估投资风险的参数是有用的:一个较高的潜在清算价值意味着风险较低。 例如,在所有其他条件都平等的情况下,最好是投资一家拥有设备,而不是租赁设备的公司。 如果一切都出了问题,你停业了,至少你可以得到一些卖掉这些设备的钱,而如果你是租赁的,那你就什么都得不到。

那么账面价值与清算价值有什么区别呢? 如果一家创业公司在破产的情况下真的不得不出售其资产时,由于销售的不利条件,其从销售中获得的价值可能会低于其账面价值。

所以清算价值<账面价值。 虽然这两种资产都是有形资产,但这些资产的价值背景却不尽相同。 正如Ben Grahampoints所说,清算价值衡量股东可以从业务中脱离出来时的资产,而账面价值衡量了他们对业务所投入的资产。

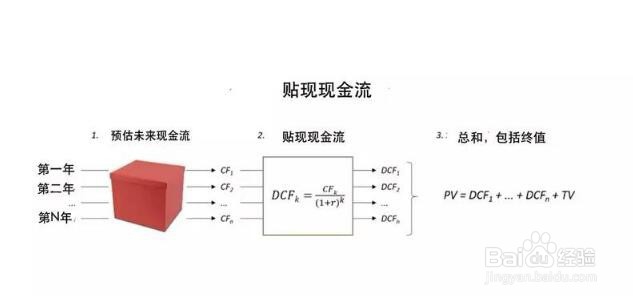

8、7. 用“贴现现金流”方法来评估你的创业公司(DCF)

如果你的盒子运行良好,每年都会带来一定的现金。 因此,你可以说,该盒子的资产总值是未来几年所有未来现金流量的总和。 这正是贴现现金流方法(DCF)背后的基础。

假设你正在投资n年的现金流量。 之后会发生什么? 这将是终值(TV)要解决的问题

方案1:你认为业务将保持稳步增长,并在n年后不断创造不确定金额的现金流。 那么,你可以用这个公式来计算终值::TV = CFn + 1 /(r- g),“r”为折现率,“g”为预期增长率。

选项2:你在n年期限后考虑退出。 首先,你想估计收购的未来价值,例如与可比较的方式交易(见上文)。 那么你必须扣除这个未来的价值才能得到它的净现值。 TV =退出值/(1 + r)^ n

虽然在技术上,你可以用它来计算收益后的初创公司,但这并不等于初创公司的价值。

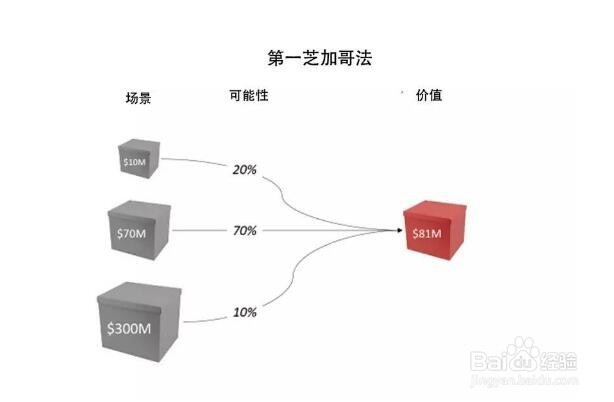

9、8. 用第一芝加哥法来评估你的创业公司

第一芝加哥方法需回答一个特定情行:如果有一个小的机会将你的盒子变成一个大盒子,那你将如何评估这种潜力?

第一芝加哥法(以后来的第一个芝加哥银行命名,如果你想知道名字的来源的话)通过三个估值来处理这个问题:最坏的情况(小盒子),正常情况(正常盒子),最好的情况(大盒子)。

盒子价值,魔法发生了

每个估值均采用贴现现金流方法(或者如果不可能,使用内部收益率公式或倍数)。 然后,你可以根据反映出每种情况发生概率的百分比做出决定。 根据“第一芝加哥法”,你的估值是每种情况的平均值。

第一个芝加哥方法适用于收益后的创业公司。你可以在这里阅读更多关于第一芝加哥法。