正确识别经常性损益和非经常损益处理投资收益

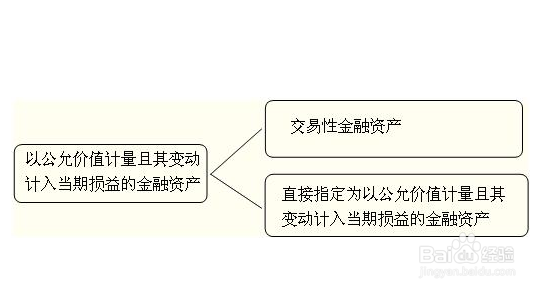

1、首先,企业以各种交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失是公允价值变动损益;

2、其次,交易性金融资产的期末账面价值便是其在该时点上的公允价值,与前次账面价值之间的差异,即公允价值变动金额需要计入当期损益;

3、接着,税务总局在通知中明确规定在计税时,持有期间的公允价值变动损益不予 考虑;

4、然后,在实际处置时,所取得的价款在扣除其历史成本后的差额才计入处置期间的应纳税所得额,交易性金融资产的计税基础仍为其历史成本;

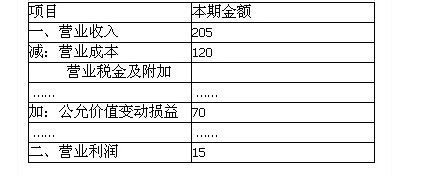

5、再次,列报公允价值变动损益,利润表全面反映了企业的收益情况,具体分为经营性收益和非经营性收益;

6、最后,了解企业因公允价值变动而产生的损益是多少及其占企业全部收益的比重,从而更好地进行分析和决策;

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:98

阅读量:102

阅读量:119

阅读量:174

阅读量:63