如何用Eviews软件建立时间序列模型和预测

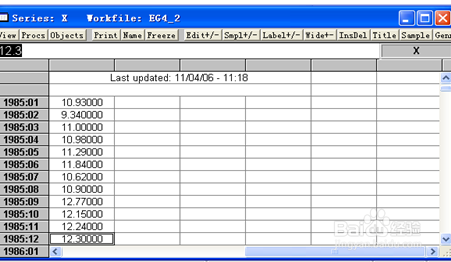

1、数据的录入与保存:

创建Workfile:点击File/New/Workfile,输入起止日期。

建立object输入数据:点击object/new object,定义数据文件名ex4_2并输入数据。

将Workfile保存:点击File/save,而store只存储对象object。

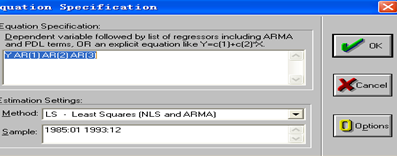

2、模型定阶:点击Quick/Estimate equation输入类似Y AR(1) AR(2)

AR(3)形式的各种不同模型,利用AIC准则或F检验选择最合适的模

型。

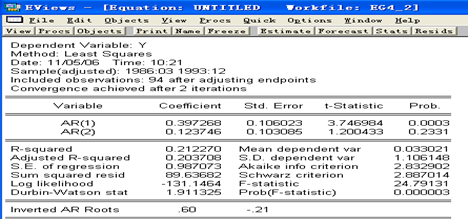

先拟合AR(3)模型:得知,参数不显著,且AIC=2.8352,SC=2.9169,SSE=86.95。

3、再拟合AR(2)模型:AIC=2.8329,SC=2.8870,SSE=89.64

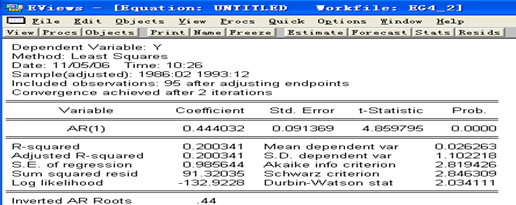

4、再拟合AR(1)模型:SSE=91.32,AIC=2.8194,SC=2.8463。

F检验:F=2.77<3.92,说明AR(3)与AR(2)模型没有显著性差异,故可判定适应模型为AR(2) 。

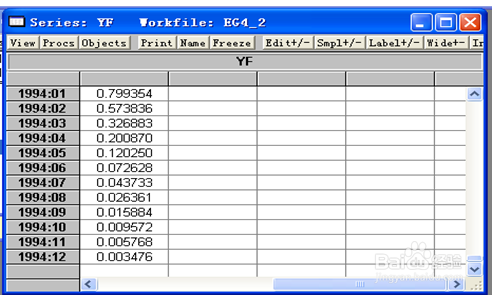

5、模型预测:用AR(2)模型作预测

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:86

阅读量:83

阅读量:157

阅读量:100

阅读量:130