发工资的时候 借:应付职工薪酬 贷:银行存款,借方是增加还是减少

应付职工薪酬科目属于负债;借方增加,表示负债减少。

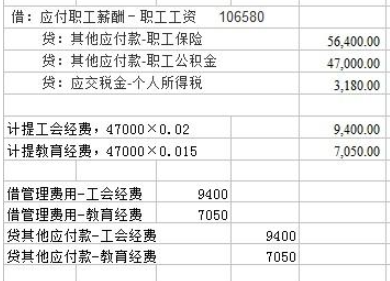

计提工资时的会计科目:

借:相关科目(生产成本、制造费用、管理费用、销售费用等,下同)

相关科目

相关科目

贷:应付职工薪酬-工资

应付职工薪酬-社会保险费

应付职工薪酬-住房公积金

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

扩展资料

企业应当根据职工提供服务的受益对象,对发生的职工薪酬分别以下情况进行处理

生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”科目,贷记本科目。

管理部门人员的职工薪酬,借记“管理费用”科目,贷记本科目。

销售人员的职工薪酬,借记“销售费用”科目,贷记本科目。

应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”科目,贷记本科目。

因解除与职工的劳动关系给予的补偿,借记“管理费用”科目,贷记本科目。

外商投资企业按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。

参考资料来源:百度百科-应付职工薪酬

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:160

阅读量:184

阅读量:158

阅读量:178

阅读量:109