增值税发票开具及报销的注意事项

1、自2017年7月1日起,购买方为企业的,增值税普通发票除了检查公司名称是否正确外,还应注意检查是否填写统一社会信用代码。即普票也要有纳税人识别号。

2、2018年1月1日起,推行商品和服务税收分类编码简称,检查发票是否是通过最新系统开具的,即:检查发票票面“货物或应税劳务、服务名称”栏次中是否由税收分类简称。

3、注意检查备注栏,应该备注的情景是否进行了备注,否则不合规。主要有:

1)、提供建筑服务:备注需写提供建筑服务发生地市县(市、区)名称及项目名称;

2)、提供不动产租赁:需在备注栏填写不动产的详细地址;

3)、在销售不动产时,企业应在发票“货物或应税劳务、服务名称”栏填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写),“单位”栏填写面积单位,备注栏注明不动产的详细地址。

4)、提供货物运输服务:备注栏里需备注起运地、到达地、车种车号以及运输货物等;

5)、按照现行政策规定试用差额征税办法缴纳增值税:备注栏自动打印“差额征税”字样;

6)、保险机构作为车船税扣缴义务人代收车船税:备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细到月)、代收车船税金额、滞纳金金额、金额合计等。

7)、预付卡业务开票必须备注;

8)、保险公司代保险代理人汇总开代理费发票必须备注。

4、注意不得开具增值税专用发票的情景,这个时候就不能开具增值税专用发票了。如:一般纳税人销售免税货物、销售报关出口货物、商业企业零售的消费品以及开给个人的发票都只能开增值税普通发票。

5、注意有销货清单的发票,其清单是否是机打出来的,若为自制的,则不合规。

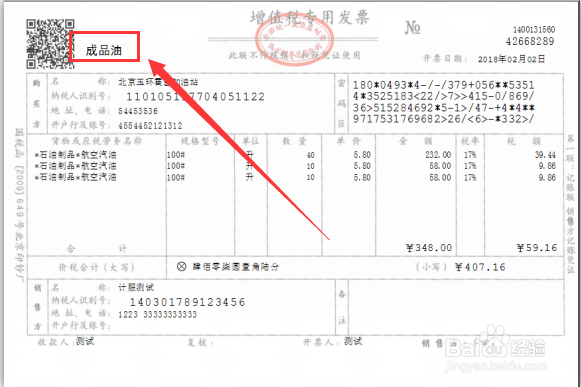

6、从2018年3月1日起,所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具,即成品油发票坐上角要有成品油字样。(成品油专用发票、普通发票、电子普通发票左上角打印“成品油”,普通发票(卷式)无此要求)