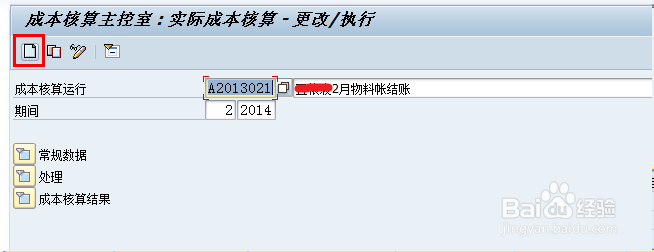

原创SAP财务生产成本月结过程步骤演示

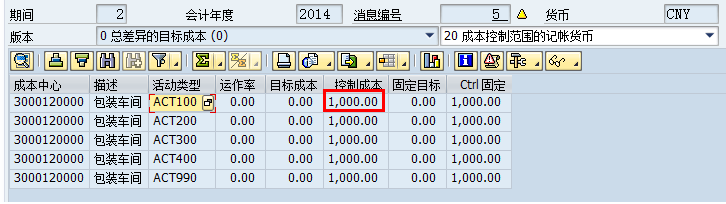

1、通过财务日常记账往生产性成本中心归集制造费用后,月末,我们通过事务代码KSS2对实际提供作业的成本中心进行费用分割,将其收集的费用按我们作业分为直接人工、间接人工、折旧费用、燃动费用、其他费用5大类,下图是运行后的结果,查看运行结果每一个成本中心分割的作业成本是否和成本中心该类费用明细合计必须吻合,如下图3000120000 成本中心作用类型ACT100直接人工1000¥必须和成本中心费用明细合计一致。

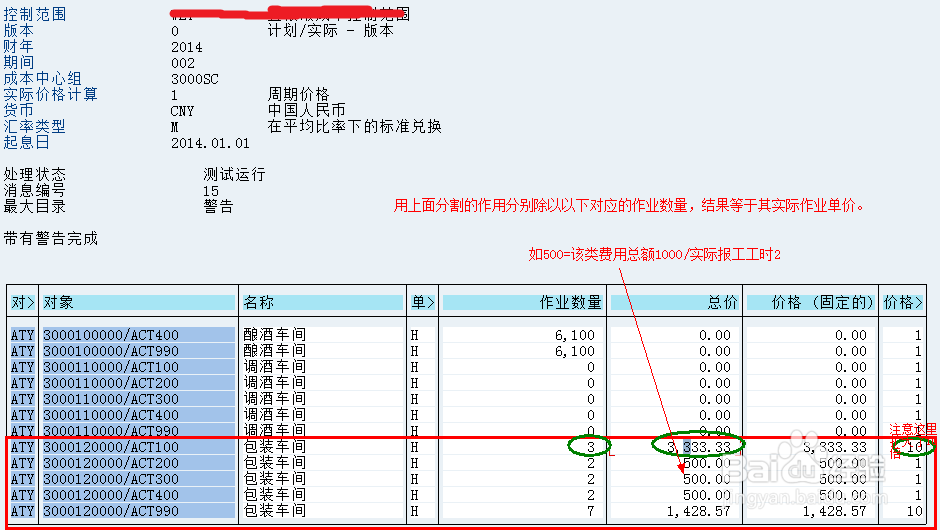

2、运行KSII计算实际作业单价,即将上表分割的作业费用除以对应的作业工时,运行报表如下图,运泥欠行后需要查看系统计算结果是否正确。

3、通过CON2重估生产订单,其目的是将已经计算出来的实际作业单价更新到每个生产订单中。

下图CO范围货币值字段显示:工费计划作业单价*实际报工工时和实际作业单价*实际报工工时之间的差异,测试运行完成后进行正式运行,保存结果完成订单重估操作。比如间接人工ACT200为例计算:工费计划作业单价(2¥/h)*实际报工工时(2h) - 实际作业单价(500$/h)*实际报工工时(2h) = 996.【说明生产订单上少了996¥,实际过账后系统自动多退少补,会从成本中心补996¥给生产订单】

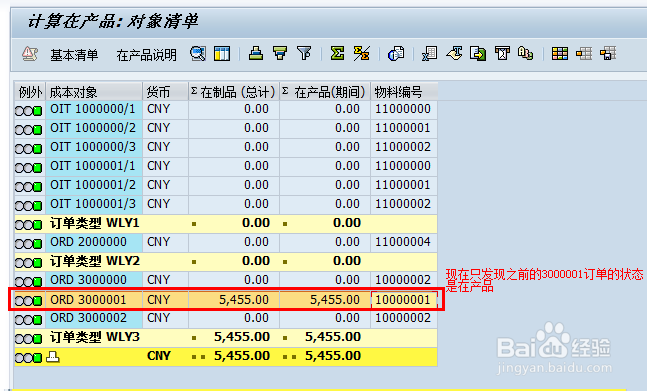

4、通过事物代码KKAO将计算出所有在产品月底实际成本,如下图,“在产品总计”列反映了在产品实际累计金额,“在产品期间”列反映的在产品的当月实际成本

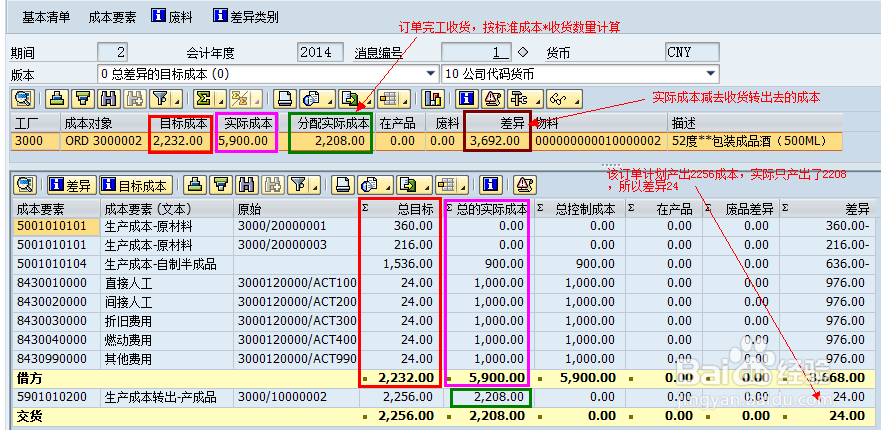

5、运行代码KKS1进行差异计算,计算差异目的是要确定完工订单标准成本和实际成本的具体差异,但不产生会计凭证,直到执行结算时才产生会计凭证。计算差异如下图:

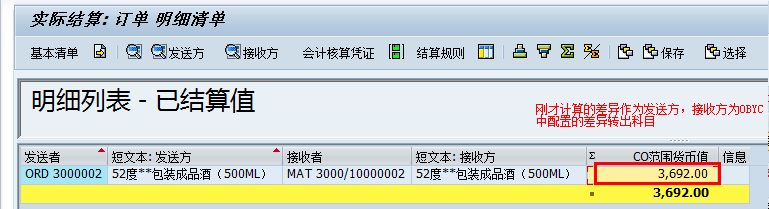

6、运行代码CO88结算上述计算的差异和在强爹囊产品产生会计凭证,先测试运行CO88,必须核对将要产生凭证的在产品、差异金额等于上述运行在产品和差异的金额。

结算完成后通过事物代码:S_ALR_87013611查看生产类成本中心实际费用是否已经结转完毕,余额是否为零,若生产类成本中心实际费用余额不为零有很小的余额,是系统计算过程中小数位保留时留下的尾差,需要用手工将该很小的尾差结转到“成本价格差异”科目里。结算完成保存退出。

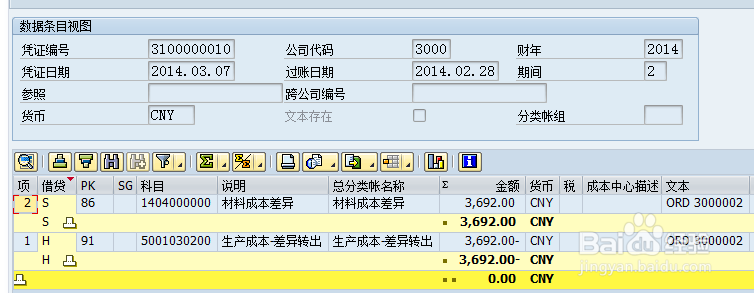

7、查看3000002订单生成的差异凭证

8、查看3000001订单生成的在产品凭证

9、订单结算后查看订单成本报表

10、物料分类账结账CKMLCP:即将册菌差异科目上的金额根据库存或销售情况转移到存货或成本