企业所得税汇算清缴职工福利费支出怎么处理

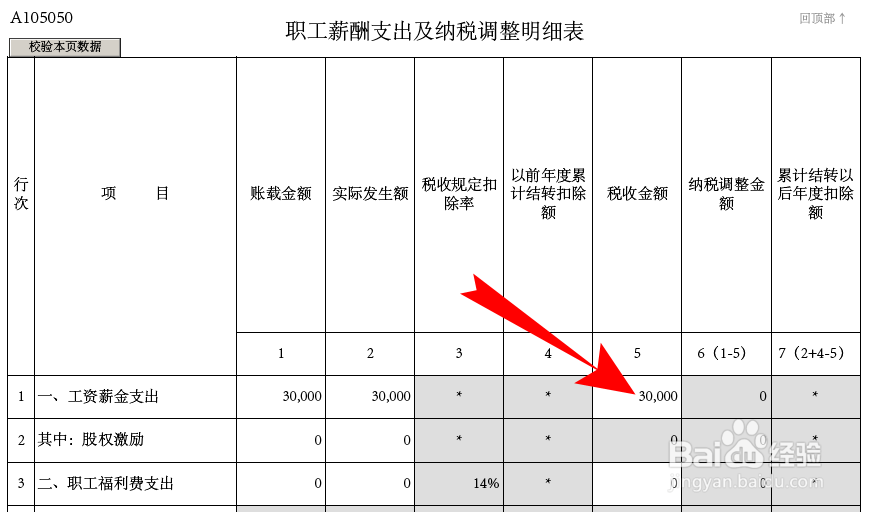

1、进入职工薪酬支出明细表,先填写工资薪金栏,把账载金额实际发生额,税收金额填写完毕。

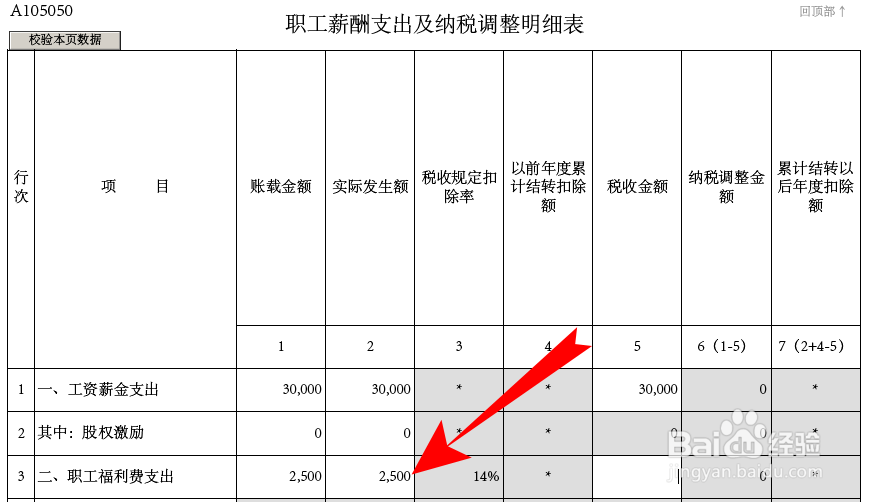

3、填写实际发生的福利费支出,实际发生的福利费支出是指实际发放的金额。示例实际发放2500。

5、当福利费支出实际发生额大于税收金额的时候,就会产生纳税调增金额。示例:账载金额和实际发生的福利费为4500,税收金额为4200,调增300。

7、如果下一年度还是没有扣除完还,可以继续结转到以后年度,也就是没有扣减的部分可以无限期进行扣减。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。