国家理财师教您意外险挑选5大技巧

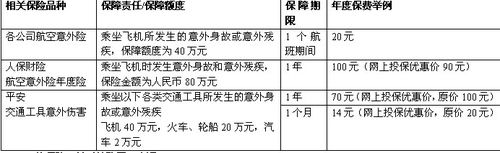

1、航意险买一年期的更划算: 目前,平安、人保财险、中国人寿等公司均有类似的综合交通意外险。对于这样经常出差的“空中一族”,在明确自己一年内坐飞机次数超过四五次的情况下,完全可以选择航意险或交通工具的综合年险。

不仅仅是保费便宜,这类产品除了一整年365天的航空安全保障外,往往都添加了火车、轮船、汽车等其它运营性交通工具的意外保障。花100元,不但可以买断全年“海陆空”意外险,有些公司还提供免费的急难救助服务。对于经常外出的市民来说,打包买这样的保障,还是很合算的。 此外,像平安、人保财险等哦该你死的综合交通意外险也可以根据飞行或出差集中的频率任意选择保障期限,选择范围为1~12个月。

2、旅行险针对性购买更合适:

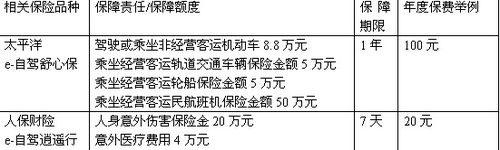

(1)喜欢自驾车出行者,可以选择专门针对驾驶员的旅行险,太平洋保险、人保财险等都有类似产品。也可以选择带有自驾车多倍给付条款的意外险,比如民生人寿的“阳光旅程”,客户作为驾驶员驾驶私家车时遭受交通事故,保险公司会按照保额的双倍进行给付;

(2)若是举家出门,出门时担心家中发生盗窃或意外事故,或是出差时携带了贵重的笔记本等办公物品,那么可以选择财险公司提供的旅行意外险,因为他们会同时提供旅行期间家庭财产、以及随行物品的意外保障;

(3) 若是担心出门旅行过程中发生意外疾病,则可以选择带有意外医疗保障的产品。若是出境旅行,当然要选择境外紧急救援伙伴网点多、服务好的产品;

(4)如果旅行过程将会进行攀岩、潜水等危险性较高的活动,则最好选择美亚财险的旅行险系列,因为目前为止,只有这家公司的旅行险条例中没有把这些高风险活动列为除外责任。

3、普通意外险多倍给付条款不错

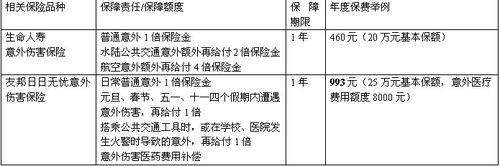

(1)如果你是每天安心“朝九晚五”上班的普通市民,每年只是偶尔出门一次,意外发生的概率比较小,只需要每年投保一份普通的、额度适中的人身意外险就可以了。当然,还可以选择在已有的寿险主险后面直接附加几份意外伤害保险,那样费率会更低。

(2) 如果是经常乘坐公共交通工具上下班,还可以再加上有公共交通工具多倍给付的条款的险种,当然还须注意其中是否涵盖了轻轨和地铁。目前,生命人寿、友邦、太平洋等公司都有这样“交通工具多倍给付”的人身意外险种。

(3) 而如果平常不出门,只是黄金周要远足者,不妨选择友邦的“日日无忧”之类假日里会多倍给付的意外保险。这个保险平时提供基本保障,在假日里,会把保障额翻高几倍,能充分满足普通人的“分段不同额度保障”需求。