研发准备金在会计上如何处理

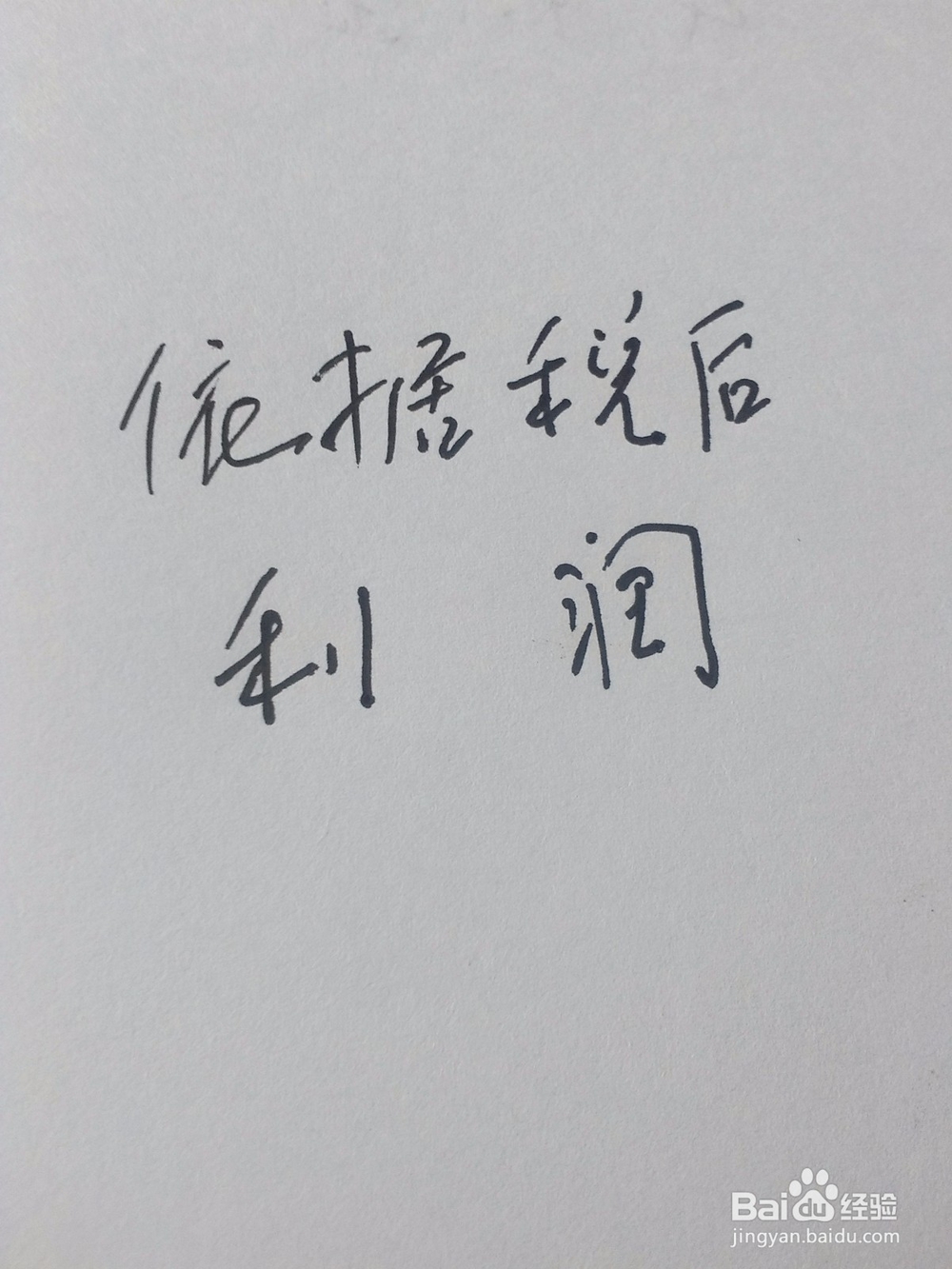

1、一,资金来源于企业从税后利润中提取的公积金。

2、二,计提比例的方法:

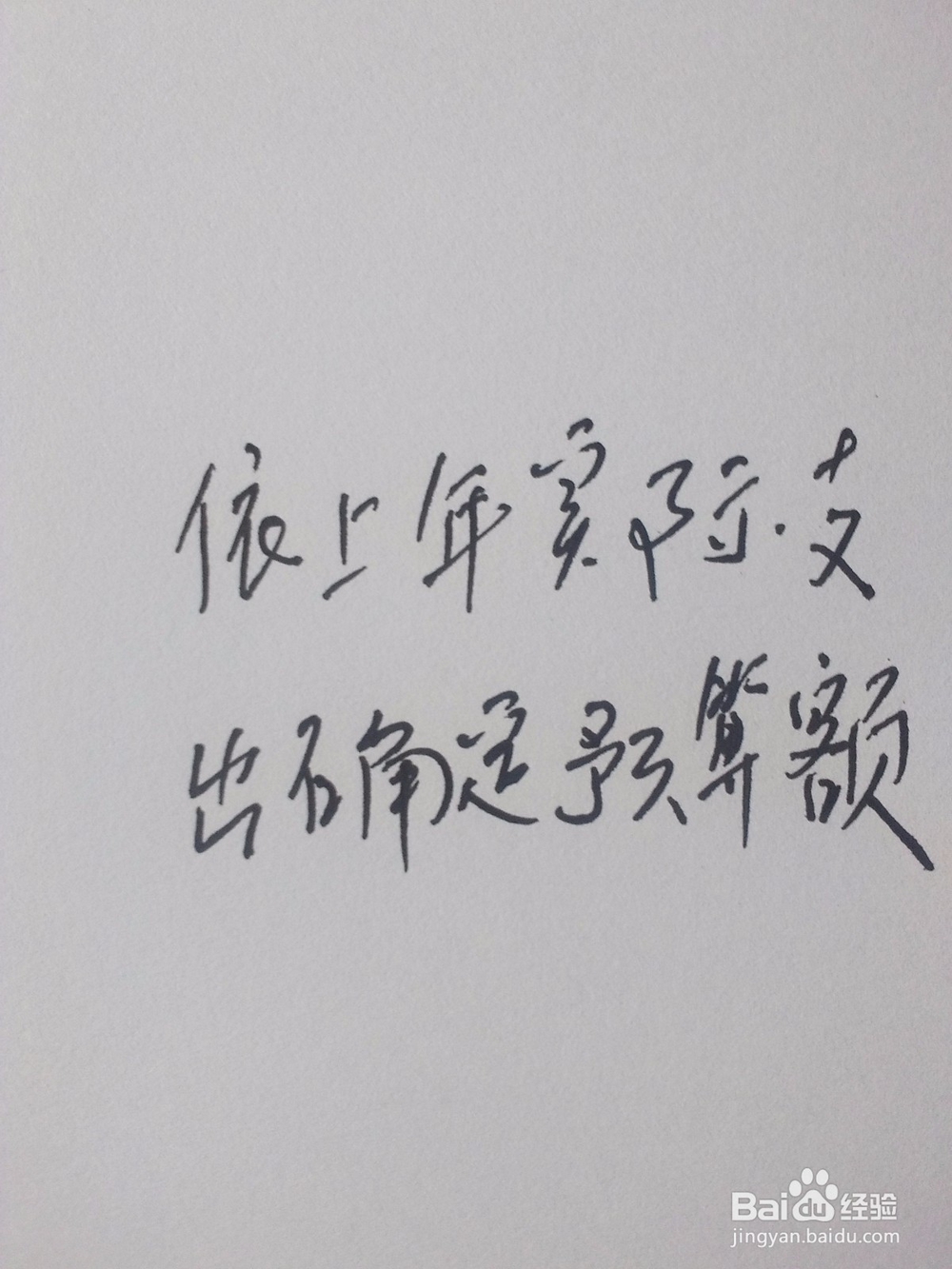

年度比例=本年度研发支出预算额/上年度用于任意盈余公积金的税后利润的金额。

3、三,支出预算额确定:支出发生额实行年度结转,企业视其余欠情况确定下年支出预算额。

4、四,依本年度用于计提任意盈余公积的税后利润的金额按比例提取准备金。

5、五,计提确定的权力机构是:公司制企业由股东会或者股东大会决议,非公司制企业经类似权力机构批准才可以进行。

6、六,会计分录:

借:利润分配——提取任意盈余公积——提取研发准备金

——提取其他任意盈余

贷:盈余公积——任意盈余公积——研发准备金

——其他任意盈余公积金

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:95

阅读量:48

阅读量:36

阅读量:73

阅读量:194