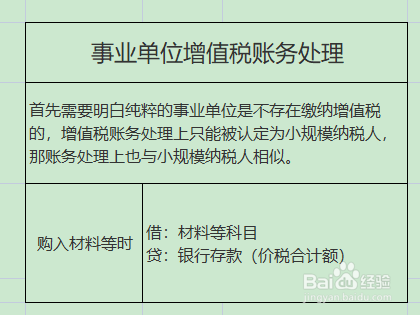

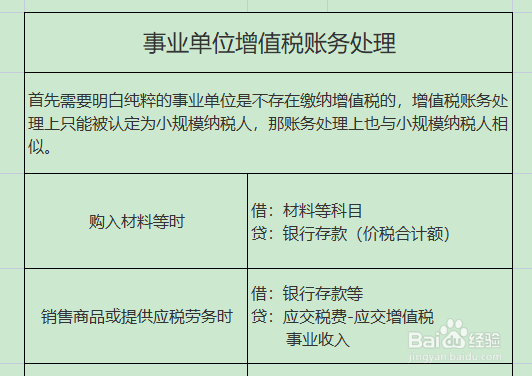

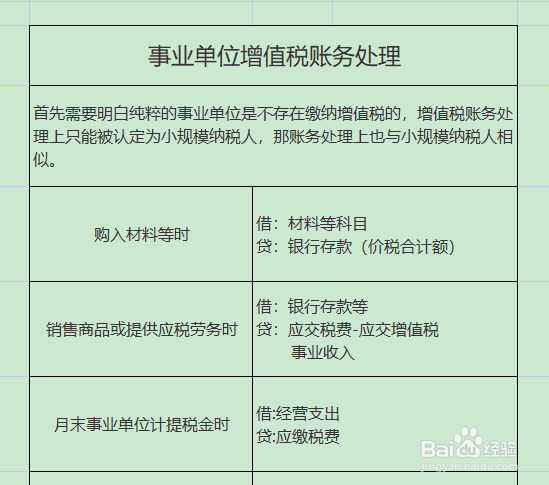

事业单位增值税账务处理

1、首先需要明白纯粹的事业单位是不存在缴纳增值税的,增值税账务处理上只能被认定为小规模纳税人,那账务处理上也与小规模纳税人相似。

2、若是购入材料等时,其账务处理如下:

借:材料等科目

贷:银行存款(价税合计额)

3、销售商品或提供应税劳务时,其账务处理如下:

借:银行存款等

贷:应交税费-应交增值税

事业收入

4、在月末事业单位计提税金时,其账务处理如下:

借:经营支出

贷:应交税费

5、最后在期末时,将本科目本期发生额转入经营结余,其账务处理如下:

借:经营结余

贷:经营支出

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:67

阅读量:23

阅读量:31

阅读量:50

阅读量:103