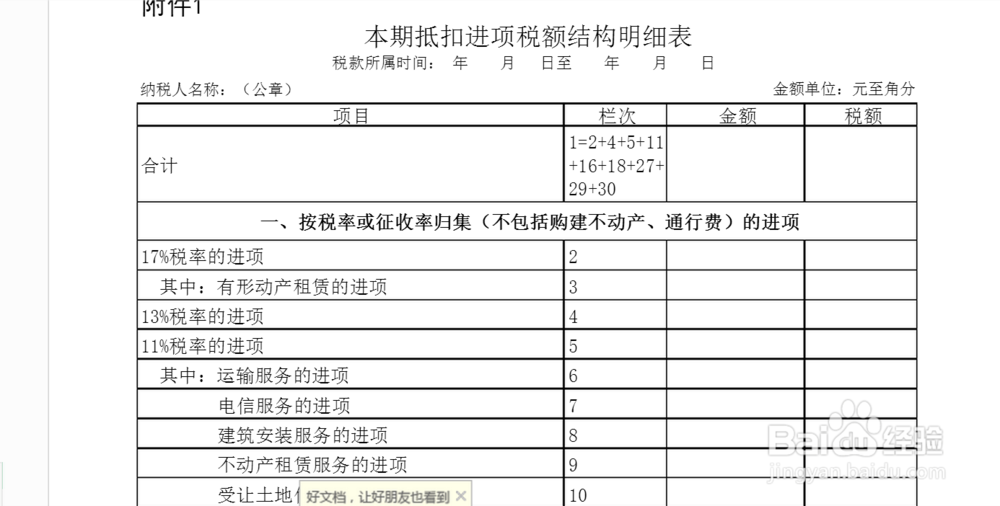

本期抵扣进项税额结构明细表填写方法

1、我在网上找了一份样表,因为不同地区对于表的内容会有些差异,但基本的原理大差不差。首先,要知道表的主要填写内容就两项,一项是事件的实际金额。例如产生进项的业务的不含税金额,二是对应税率算好后的税额。这里面要注意的是,金额填写的是不含税的金额,而该笔金额加上对应税额就等于业务实际金额。

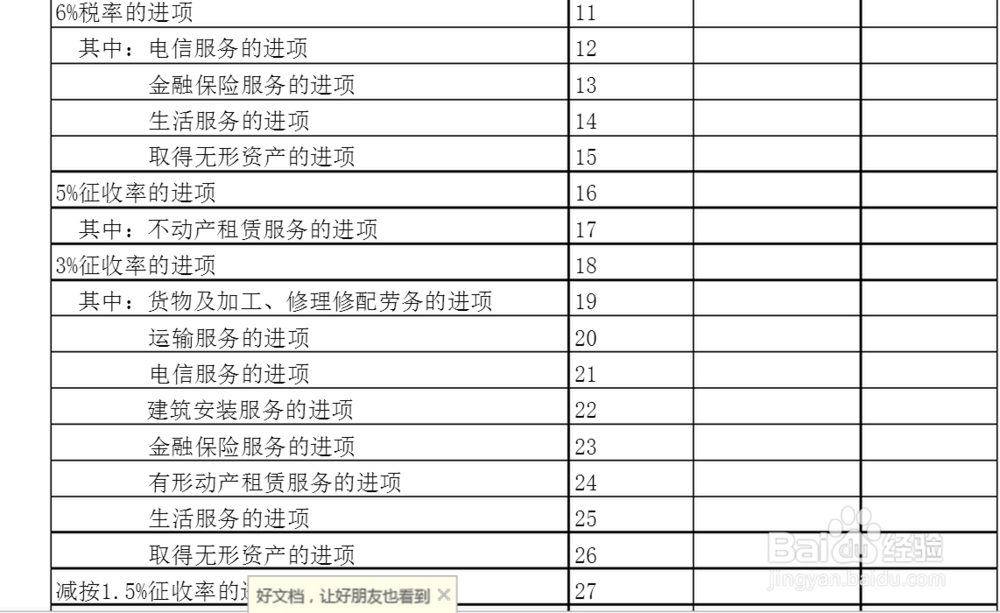

2、我们会看到表上的内容,不单纯是17%的进项税额。还有税率是6%的,也有特殊的3%,以及其他百分比进项。这个是根据业务的不同而内容不同。其原理并没有太大差异,请填表的时候结合公司的实际情况填写就好。

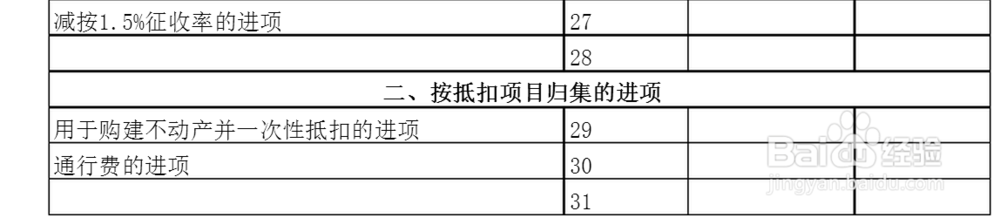

3、下面第二条,用于购置不动产的进项,结合不同地区的实际情况,固定资产也可以直接以进项税抵扣,而不必要摊销,折旧处理了。根据企业的实际情况填写处理就好。

4、我重点想说的是对进项的理解。那么什么是进项呢?了解进项之前,我们先要知道销项的含义。根据企业性质的不同,销项税金也会有所差异,但基本以17%为准。也就是说,一款产品,出售了以后,就要用产品的实际销售价格*17%,缴纳对应的税金。但这个乘出来的数额并不直接是要缴的税金,而是缴纳的销项额,该笔销项还要减去进项,也就是我们填制上述报表中的对应进项额度,差额部分为企业产品增值部分,缴纳税金。叫做增值税。

5、这样以来,就有了一个问题,说我这个月销项多了,而对应的进项没过来,能否把下个月的进项这个月开过来,抵充进项,已达到合理的财税处理。根据会计期间的要求,这样做是可以的。进销项发票本身验证期限为3个月,且企业年度总的销项与总的进项差额为实际年度总应交税额,个别月份的增减,不会影响年度总的结果,所以也是可以依据实际情况做相应财务调整的。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。