如何通俗地理解久期

1、马考勒(Macaulay)于1938年首先提出了“久期”的概念。简单来说这是用来衡量债券的价值的一种方式

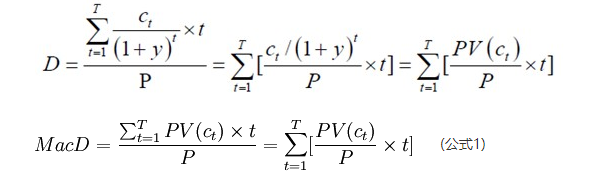

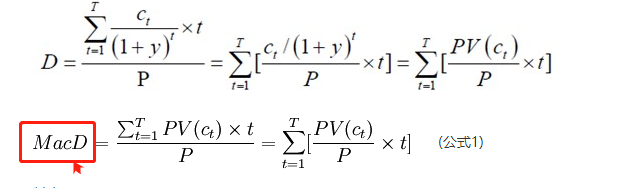

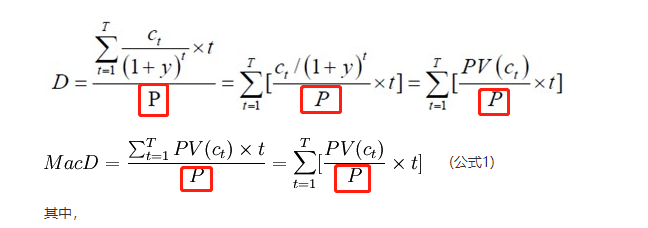

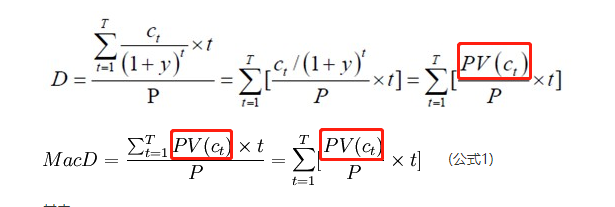

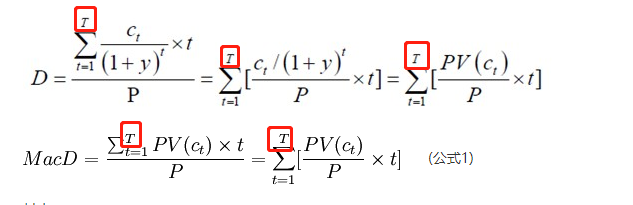

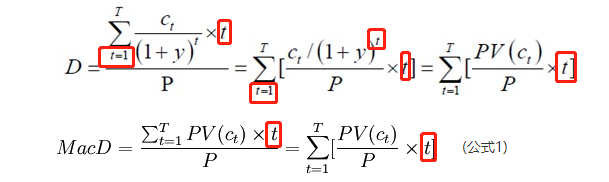

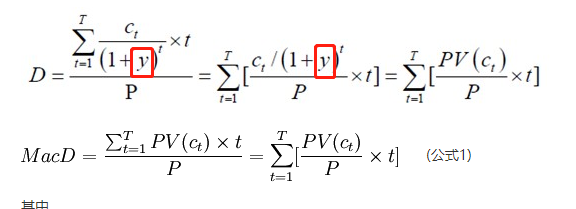

2、马考勒久期的计算公式如下:

其中

T是债券的到期时间。

t为从当前到t时刻现金流发生的持续时间。

y为债券的风险程度相适应的收益率。假设未来所有现金流的贴现率都固定为y。

3、其中红框中的MacD 是马考勒久期

4、P用来表示债券目前的市场价格

5、PV(ct)表示的是未来 t期的现金流的现值。即你未来某一天收到的利息或本金对当前的折现

6、大T表示债券到期的时间

7、小t表示某一期数

8、y为债券的收益率

9、是不是有些看晕了,但是其实很简单。你把所有数据带入计算以后。得到的久期数值越大越好,得到的久期越小就越不好。由于久期和我们所认知的时间不太一样,所以大家常常用久期来衡量,当央妈改变利率的时候时债券价格会如何变动。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:155

阅读量:35

阅读量:166

阅读量:101

阅读量:107